界面新闻记者|马悦然

中国新型储能产业迎来政策强支撑。

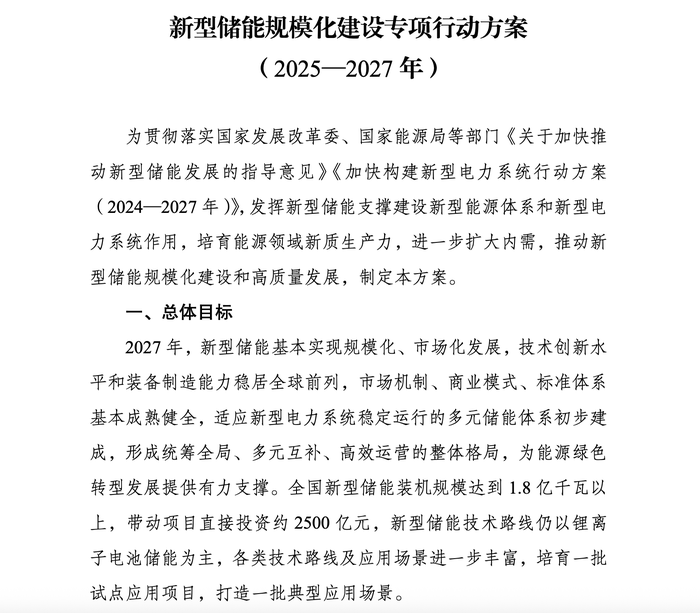

9月12日,国家发展改革委、国家能源局正式发布《新型储能规模化建设专项行动方案(2025—2027年)》(以下简称《行动方案》),从发展目标、应用场景、技术创新、标准规范到市场机制等维度构建了系统性发展框架。

作为新型储能领域的国家级专项规划,《行动方案》明确了未来两年行业发展路径与量化指标。新型储能特指除抽水蓄能外,以电力输出为核心功能的储能技术体系。

根据《行动方案》总体目标,2025至2027年全国新型储能新增装机将突破1亿千瓦,到2027年末累计装机规模需达到1.8亿千瓦(180GW),预计带动直接投资约2500亿元。技术路线将继续以锂离子电池储能为主导,同时鼓励多元化技术创新与场景化应用试点,培育一批标杆示范项目。

国家能源局表示,该目标设定充分衔接"十五五"能源规划,统筹考虑了新能源消纳需求、电力保供安全及各类调节资源的协同发展。

绿色和平气候与能源资深项目主任姚祎在接受界面新闻采访时指出:"这意味着我国新型储能装机规模将实现跨越式增长,标志着行业从示范探索阶段全面进入规模化发展新时期。"

能源局最新统计显示,截至2025年6月底,全国新型储能累计装机已达9491万千瓦,较2024年底增长29%,较"十三五"末实现30倍以上增长,产业发展呈现加速态势。

按照《行动方案》目标推算,2025年下半年至2027年期间,全国需新增新型储能装机不少于8509万千瓦,年均复合增长率保持高位。

中国化学与物理电源行业协会储能应用分会秘书长刘勇对界面新闻分析,《行动方案》将成为推动新型储能高质量发展的关键政策引擎,有望在技术迭代、成本优化、产能布局、市场拓展及国际合作等方面形成系统性突破,为行业创造历史性发展机遇。

刘勇强调,在极端天气频发、能源结构转型加速及新能源汽车渗透率提升的多重背景下,储能作为灵活性调节资源在电力系统中的战略地位将愈发凸显。

近年来,伴随风电、光伏等新能源装机的快速扩张,新型储能市场需求呈现爆发式增长。

2021年发布的《关于加快推动新型储能发展的指导意见》中设定的"2025年累计装机3000万千瓦"目标,已在2023年底提前超额完成,实际装机达3139万千瓦。

2024年行业迎来规模化发展元年,国家能源局数据显示,截至2024年底全国新型储能累计装机达7376万千瓦,占全球总装机比重超40%,中国已成为全球最大的新型储能市场。

2024年新型储能利用效率显著提升,浙江、江苏、重庆、新疆等省份年均等效利用小时数突破1000小时,成为促进新能源消纳的核心调节资源。

值得注意的是,行业人士指出当前新型储能装机增速可能面临阶段性调整压力。有不愿具名的业内专家对界面新闻表示,2025年初136号文实施后,部分光储配套项目出现暂缓或调整情况,对电源侧储能装机形成一定影响,若容量补偿机制能加速落地,有望释放更大市场潜力。

容量补偿机制作为电力市场核心制度设计,通过经济手段补偿煤电、储能等调节资源的固定成本,保障电力系统在高峰时段及新能源出力不足时的容量充裕性。

目前国内新型储能市场化收益机制仍待完善,单纯依靠电力现货交易难以覆盖项目投资成本,亟需建立稳定的收益疏导渠道。

业内普遍认为,合理的容量电价补偿机制将有效激发储能投资积极性,尤其对独立储能项目的商业化运营具有里程碑意义。

独立储能特指以独立法人身份与电力调度机构签订并网协议的储能项目,区别于新能源配套储能,其收益来源包括容量租赁、容量电价、现货交易及辅助服务等多元渠道。独立储能的收益渠道包括容量租赁收入、容量电价收入、电力现货交易收入和辅助服务收入等。

姚祎对界面新闻强调,目标实现的关键在于中央与地方协同出台配套价格机制,特别是容量电价政策的明确落地,将直接关系储能项目的经济可行性与投资回报稳定性。

《行动方案》将"完善新型储能市场机制"列为五大重点任务之一,着力破解行业发展的体制机制障碍。

在电能量市场参与方面,《行动方案》明确支持"新能源+储能"联合主体参与市场交易,鼓励具备独立计量控制条件的新型储能项目以独立主体身份进入电能量市场,并有序推动其参与中长期交易。

辅助服务市场方面,文件提出结合电力市场建设进程,引导新型储能参与调频、备用等服务,并鼓励地方探索爬坡、转动惯量等新型辅助服务品种,逐步扩大市场参与规模。

价格机制建设上,《行动方案》要求加快建立新型储能容量电价机制和可靠容量补偿机制,各地需同步推进电力中长期及现货市场建设,形成合理的充放电价格形成机制。

刘勇认为,上述政策举措将加速构建"电能量市场+容量补偿+现货市场"的多层次市场体系,为新型储能建立可持续的收益疏导机制。

刘勇进一步建议,应推动各地统筹规划新型储能、虚拟电厂、车网互动等灵活性资源,研究建立与火电灵活性、抽水蓄能等效的容量补偿机制,实现各类调节资源"同工同酬",最大化市场配置效率。

除市场机制外,《行动方案》还部署了四大重点任务:一是拓展多元化应用场景,涵盖电源侧规模化应用、电网侧优化配置及多场景创新示范;二是提升利用水平,包括调控技术创新、调用效率提升及调度响应能力建设。

三是引领创新融合发展,重点推进技术攻关、产业创新工程及试点项目推广;四是健全标准体系,加快关键领域标准制修订与国际标准化工作。

据CESA储能应用分会预测,到2030年中国新型储能累计装机将突破260GW,带动产业链产值规模达到2万亿元。

刘勇表示,在政策引导与产业协同创新驱动下,中国已构建起全球最完整的新型储能产业体系,形成装机规模、应用领域、产业链完整性及人才储备的全方位竞争优势,正朝着"高端化、智能化、绿色化"方向加速迈进。

近期新能源电力领域政策密集出台,形成协同推进态势。

9月12日,国家发展改革委、国家能源局同步发布《关于完善价格机制促进新能源发电就近消纳的通知》,进一步优化新能源发展生态。

该文件明确,对电源、负荷、储能一体化就近消纳项目,公共电网按接网容量提供保底供电服务。项目需接入用户侧电网,新能源年自发自用比例不低于60%,占总用电量比例不低于30%(2030年新增项目提升至35%)。

政策同时明确,就近消纳项目上网电量不纳入新能源可持续发展价格结算机制,项目用电需直接参与市场交易,按实际下网电量承担线损费用。

(界面新闻记者田鹤琪对此文亦有贡献)