界面新闻记者 |

界面新闻编辑 | 王姝

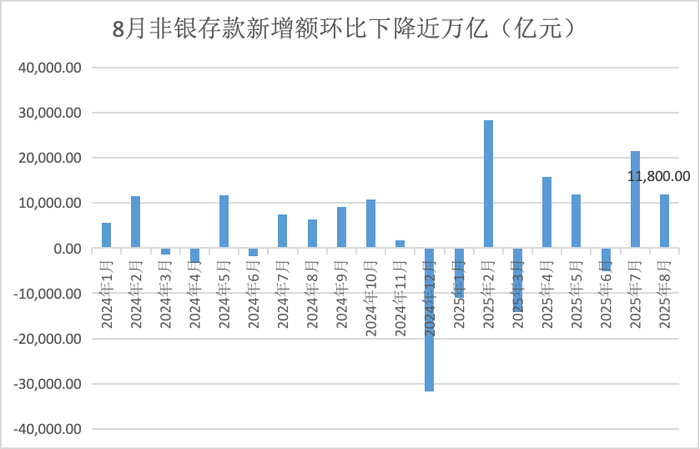

中国人民银行9月12日发布的金融数据显示,2025年8月非银存款新增1.18万亿元,同比多增5500亿元,但环比7月减少9600亿元。这一数据变化表明,尽管8月A股市场交投活跃,但居民储蓄向股市的迁移速度有所放缓,同时不排除部分投资者获利了结离场的可能性。

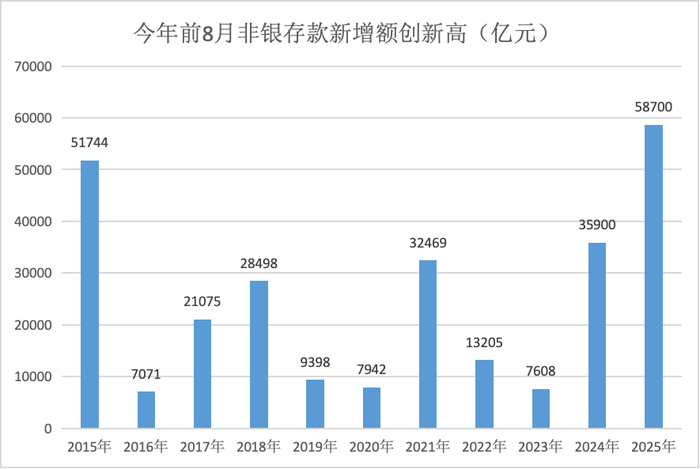

从累计数据看,今年前8个月非银存款新增规模达5.87万亿元,创历史同期最高水平。界面新闻记者采访的金融业内专家分析指出,在存款利率持续下行的背景下,居民资产配置正在加速向资管产品转移,存款"搬家"至非银机构的趋势显著。该趋势预计将长期延续,这对具备综合服务能力的大中型银行形成利好,而中小银行则面临存款流失的挑战。

股民离场现象显现?

非银存款是指保险、基金、券商等非银行金融机构在商业银行的存款,中国人民银行每月定期公布相关统计数据,是观察资金流动的重要指标。

央行数据显示,7月非银存款新增2.14万亿元,处于历史次高位置。结合当月居民存款减少1.1万亿元的情况,市场普遍认为当时存在明显的居民存款向非银体系转移现象,其中部分资金流入股市形成保证金存款,推动非银存款大幅增长。

历史数据显示,2015年5月大牛市期间非银存款曾新增1.94万亿元,创当时历史第三高,当月居民存款同样出现显著下降。今年2月非银存款新增2.83万亿元,创历史峰值,但当月居民存款仍保持增长,显示不同时期资金流动特征存在差异。

据界面新闻记者调研,今年2月非银存款激增主要受两方面因素驱动:一是DeepSeek等科技概念带动股市热度攀升,居民储蓄通过证券账户入市形成保证金存款;二是部分大型银行出于负债管理需要,通过提高利率吸收短期同业存款补充流动性。

国信证券最新研报分析指出,7月以来宏观经济预期改善推动资本市场走强,同时债券市场低利率环境削弱固收类理财产品吸引力,促使资金加速流向权益市场,这是7月非银存款大增的重要原因。

8月A股市场延续强势表现,上证指数突破3800点创十年新高,沪深两市单月成交金额达47.83万亿元,较2015年6月的历史峰值高出超10万亿元。

值得注意的是,尽管8月股市交投创下天量,但非银存款新增1.18万亿元仅为历史第十四高水平,与市场热度形成反差。这一现象表明居民储蓄入市节奏放缓,同时部分前期套牢投资者可能选择解套离场。

"我行客户三方存管余额较年初增长约15%,但8月环比出现回落,显示部分资深股民存在获利了结行为。"某全国性股份制银行西部分行资产负债部负责人向界面新闻记者透露。

存款搬家"双轮驱动"格局形成

今年前8个月非银存款累计新增5.87万亿元,较2015年同期的5.17万亿元增长约13.5%,刷新历史同期最高纪录,反映出居民资产配置结构正在发生深刻变化。

历史经验表明,非银存款增长通常由两种路径驱动:一是资金直接进入股市形成保证金存款,2015年主要属于此类;二是居民通过购买银行理财、基金等资管产品间接进入非银体系。今年则呈现两种路径并行的"双轮驱动"特征。

当前存款利率已进入"0时代",活期存款利率普遍降至0.2%-0.3%区间,多数期限定期存款利率跌破1%,居民储蓄的"收益焦虑"推动资产配置向多元化转型。这种系统性的存款搬家趋势,叠加股市赚钱效应吸引,共同促成非银存款规模创新高。

"过去储户更倾向于到期转存,但现在越来越多客户开始尝试理财、基金等产品。"前述股份行资产负债部人士表示,低利率环境正在改变居民的储蓄习惯。

沪上某头部券商银行业首席分析师对界面新闻记者表示,今年前8月非银存款同比多增2万多亿元,其中流向股市的资金占比较高,这与权益市场的高弹性特征密切相关。相比之下,固收类产品的资金流入则呈现更为稳健的态势。

国信证券研报进一步指出,2024-2025年上半年存款搬家主要流向理财市场,而2025年7月以来伴随宏观叙事改善和资本市场走强,资金开始加速流向权益市场。预计2025-2026年高息存款集中到期将持续推动存款搬家进程。

从宏观视角看,存款搬家本质上是资金在不同部门间的流转,而非总量变化。居民储蓄通过购买资管产品转化为非银存款,最终大部分流向企业部门或继续留在金融体系内循环。

具体而言,居民购买理财产品后,资金主要通过债券投资转化为企业存款,少量留存理财子公司账户形成非银存款;若进行证券交易,则转化为对手方的证券保证金存款,继续保留在非银存款统计口径内。

存款搬家过程中呈现的结构性分化值得关注。前述券商分析师指出,大中型银行凭借基金托管等资质优势,在非银存款业务中占据主导地位;而中小银行由于缺乏相应资质和服务能力,将面临存款持续流失的压力,这将进一步加剧银行业的分化格局。