界面新闻记者 |

2025年上半年中国证券业协会最新数据显示,43家A股上市券商资产管理总规模达8万亿元,较2024年末环比增长3.99%。在市场利率下行与资管新规深化实施背景下,行业呈现规模扩张与效益分化的显著特征。

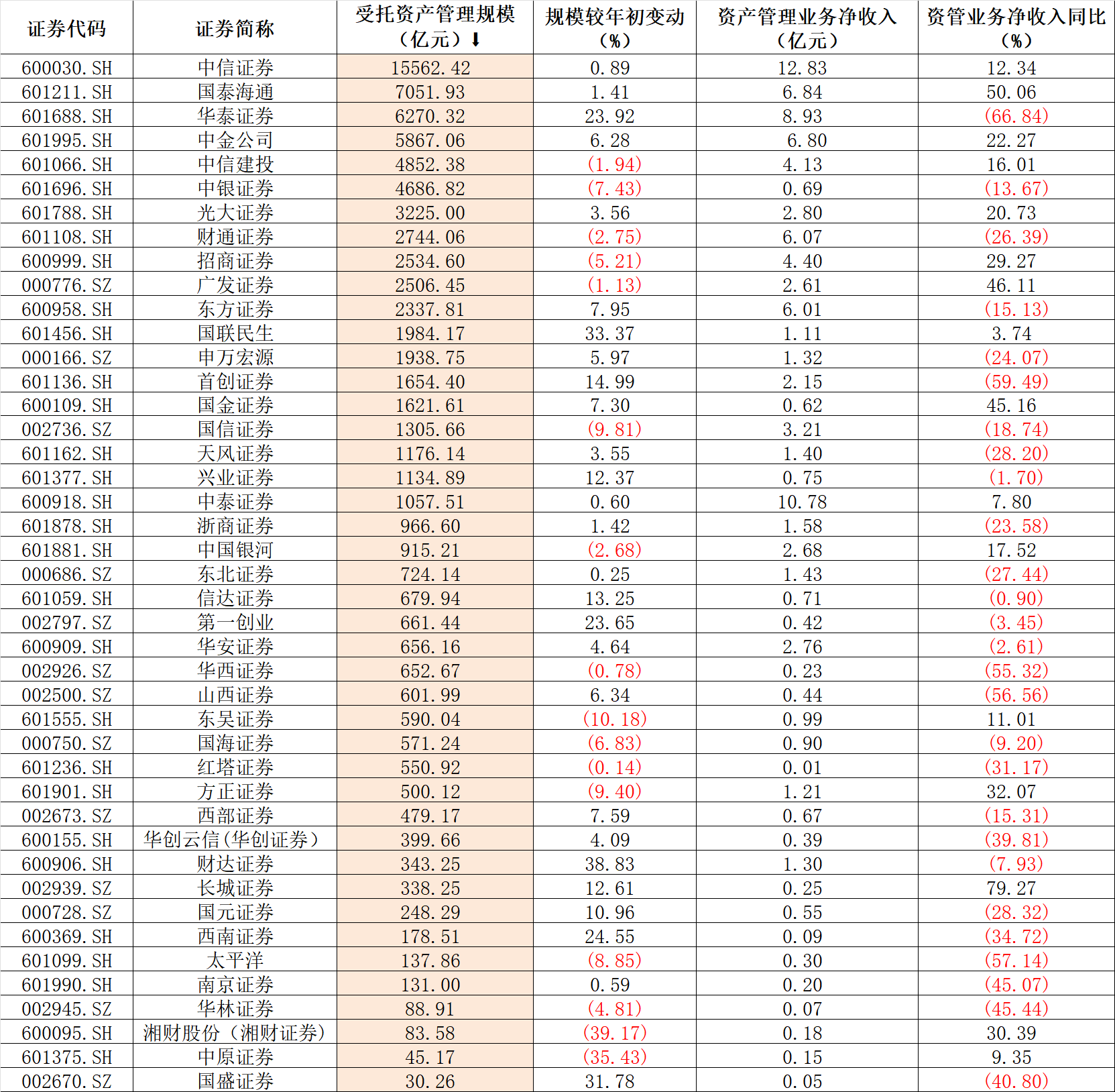

规模方面,中信证券(600030.SH)继续保持行业龙头地位,截至2025年6月末资产管理规模达1.56万亿元,私募资管业务市场份额12.83%蝉联行业第一。国泰海通证券(601211.SH)通过吸收合并海通资管实现规模跃升,以7000亿元受托资金位列第二,华泰证券(601688.SH)、中金公司(601995.SH)分别以6270.32亿元、5867.06亿元紧随其后,头部券商"四强格局"稳固。

数据来源:财报,界面新闻整理

值得注意的是,规模超5000亿元梯队出现收缩,中银证券(601696.SH)受托资金回落至4686.82亿元,中信建投(601066.SH)以4852.38亿元新晋第五但规模同比微降1.94%。行业格局呈现"头部稳中有降、腰部加速分化"特征,28家实现规模增长的券商中,中小机构表现尤为突出。

整体上看,今年上半年,43家券商中28家机构的资产管理规模较年初实现增长。相比于头部机构,中小券商的受托资金规模增长更为强劲。

界面新闻记者统计发现,11家券商资管规模实现两位数增长,其中华泰证券是唯一突破5000亿元的头部机构,国联民生证券、首创证券等3家突破千亿,其余7家均为中小型券商。沪上某头部券商资管投资总监分析:"上半年债市呈现'波动式牛市'特征,固收类产品仍是规模增长主力,但利率中枢下行压缩了利差空间。"

沪上一家券商资管投资经理向界面新闻记者分析,上半年债券市场震荡性加剧,但整体仍为牛市行情,固收资管的整体规模是增长的,"虽然是波动性牛市,但债牛行情会推动固收类产品为主的券商资管受托资金的增长。"

收入结构分析显示,券商资管收入由管理费(与规模正相关)和超额业绩报酬(与投资收益挂钩)构成。尽管行业规模实现增长,但43家券商合计实现资管业务净收入100.99亿元,同比下滑16.20%,其中27家出现业绩下滑,凸显"增收不增利"行业困境。

界面新闻记者关注到,上市券商的受托资金虽维持了正增长,但证券公司的资产管理业务净收入水平(也即券商资产管理业务的手续费及佣金净收入,下同)难言乐观。

界面新闻记者统计,43家上市券商合计实现资管业务净收入100.99亿元,同比下滑16.20%。其中,16家券商资管业务净收入较去年同期实现增长,27家录得下跌。

中信证券和中泰证券(600918.SH)以12.83亿元、10.78亿元的资管净收入领跑行业,同比增速分别达12.34%和7.8%。值得注意的是,中泰证券通过中泰资管、万家基金等多平台协同,实现广义资管收入突破,而中信证券则保持传统私募资管业务优势。

中泰证券解释系主要系子公司中泰资管和万家基金管理费收入增加。

需额外解释的是,相比于中信证券资产管理业务净收入仅统计的公司狭义的资产管理业务所实现的收入水平;中泰证券的资产管理业务净收入为广义概念,年报披露,公司资产管理业务通过全资子公司中泰资本、控股子公司中泰资管和万家基金开展。

合并重组效应显著,国泰海通资管业务净收入同比激增50%,公司表示吸收合并海通资管后,协同效应推动管理规模与收入双增长。中小券商中,长城证券(002939.SZ)表现亮眼,资管净收入0.25亿元同比增长80%,主要得益于资管业务转型成效显现。

今年上半年,中小券商资管净收入增长迅猛,净收入水平在0-5亿元区间的券商占比达到75%(在16家业绩增长的机构中)。

例如,长城证券(002939.SZ)上半年实现资管业务净收入0.25亿元,同比增长近8成,公司中报解释主要系积极布局资产管理业务转型所催化。报告期内,公司资产管理业务利润率也同比提升16.35个百分点,为公司四大业务板块中营业利润率增长最快的板块。

行业分化加剧,21家券商资管净收入同比跌幅超10%,首创证券、红塔证券等10家机构跌幅逾30%。值得注意的是,首创证券等机构在规模增长的同时出现业绩下滑,其在中报中坦言:"2025年债市宽幅震荡导致超额业绩报酬大幅缩减",反映出依赖债市牛市的传统盈利模式面临挑战。

2025年上半年,21家上市券商资管业务净收入同比跌幅超过10%,红塔证券(601236.SH)、西南证券、华创云信(华创证券)(600155.SH)、国盛金控(国盛证券)、南京证券(601990.SH)、华林证券(002945.SZ)、华西证券(002926.SZ)、山西证券(002500.SZ)、太平洋(601099.SH)和首创证券(601136.SH)跌幅均在30%以上。

但另一方面,前述10家券商中,包括首创证券、红塔证券、西南证券和国盛证券的资产管理规模不仅较期初实现增长,同比也在增长。

为何受托资金增长的情况下,业绩仍出现大幅下滑?

首创证券中报解释,2024年上半年债券市场处于牛市,10年期国债价格较当年初大幅上涨,公司资管产品超额业绩报酬收入贡献突出;2025年同期,债市开年进入低利率水平后呈现宽幅震荡,受上述债券市场行情影响,公司资管产品超额业绩报酬大幅缩减。

某中型券商资管部负责人向界面新闻记者透露:"行业存在'规模虚胖'现象,部分机构通过万三甚至万二的通道费率冲规模,而主动管理产品费率已降至千三水平。"数据显示,10家收入下滑但规模增长的券商中,多数存在通道业务占比过高问题。

"首创证券的主动管理规模还是挺高的,应该是受债市影响比较大。"一家券商资管的投研人员向界面新闻记者分析,"但也有很多券商规模增长靠的是通道业务,虽然规模上去了,但利润却难以维持原来的水平。部分小券商的投研和主动管理能力较弱,目前很多已经在靠通道冲规模了。"

界面新闻记者从业内了解到,在固收类的集合资管计划上,主动管理类产品和通道类产品收费存在明确差距。

"主动管理类的产品虽也已经卷到千三左右,但通道类的往往低到万几,甚至有同行权益类通道都卷到万五收费。除非看到合同约定的费率,主动管理类跟通道并不好区分。"前述受访人士提到。

与行业整体低迷形成对比的是,头部资管子公司表现亮眼。23家披露数据的券商资管中,华泰资管以12亿元营收、7.13亿元净利润蝉联冠军,成为唯一营收破10亿、净利润超5亿的行业标杆。

相比于行业层面资管业务净收入水平的下滑,界面新闻记者统计发现,券商资管子层面业绩可谓"风景这边独好"。

上半年,上市券商层面合计23家券商资管子公司披露了业绩情况。

其中,华泰资管上半年营收正式突破12亿元,实现净利润7.13亿元,为23家中唯一营业收入过10亿元,净利润超5亿元的券商资管机构,蝉联收入榜第一。

国泰君安资管当期营收超过财通资管位列券商资管营收榜第2位,上半年,公司实现营收9.48亿元,实现净利润2.54亿元。合并海通资管后,国泰海通资管体系总营收达11.02亿元,净利润3.39亿元,行业竞争格局生变。

据国泰海通证券披露,上半年,海通资管还实现营收1.54亿元、净利润0.85亿元。合并统计,新国泰海通资管上半年营收达到11.02亿元,净利润3.39亿元。

中信证券资管上半年创收7.36亿元,位列业内第三位。营收前五机构还包括财通资管和东证资管,不过,相比于前三强的营收均实现两位数增长,财通资管和东证资管营收同比录得下跌。

净利润增长呈现爆发式态势,14家资管子公司实现正增长,较去年同期5家的水平显著改善。兴证资管、光证资管分别以375%、147.14%的增速领跑,长江资管、海通资管增速超70%。兴证资管负责人表示,公募牌照落地、权益市场回暖及固收+策略发力是业绩增长主因。

从净利润增长情况看,上半年,14家券商资管实现业绩爆发,净利润纷纷录得正增长,这与2024年同期仅5家录得净利润增长形成鲜明对比。

增速前二的兴证资管和光证资管两家公司上半年净利润同比分别大增375%和147.14%;长江资管和海通资管净利润同比增速均超过70%。

有接近兴证资管的一位负责人向界面新闻记者解释,上半年,公司净利润大幅反弹,除受益于此前年度的业绩低基数外,公司公募牌照的获得并展业,上半年权益市场的回暖以及公司持续在固收+领域的布局,都对公司业绩起到了提振作用。

业内人士分析,券商资管盈利分化加剧,一方面源于部分机构去年牛市期间成立的产品贡献业绩滞后效应,另一方面也反映出长端利率下行背景下,赚取正carry能力弱化的行业共性挑战。国盛资管、广发资管分别亏损0.06亿、4.86亿元,凸显部分机构转型阵痛。

"相比于公募基金类产品,券商私募资管计划可以提取超额业绩报酬,且对债市的超额存在依赖。一些券商资管产品成立于去年下半年的牛市行情中,收入会体现在今年上半年。"相关受访人士认为,"不过,伴随长端利率的持续性下移和信用债市场的分化,券商资管赚取正carry的能力正在变得困难。"

上半年,国盛资管净亏损0.06亿元,同比下滑700%,广发资管净亏损4.86亿元,同比下滑724.81%。其中,国盛金控年报披露,国盛资管业绩下滑主要系公司管理的资管产品业绩报酬同比减少、计提减值损失同比增加所致。

下半年行业将面临大集合产品整改收官的关键考验。Wind数据显示,已有29只大集合产品完成整改,其中8只清算、21只变更管理人至公募平台。银河水星现金添利(306.71亿元)、光大阳光现金宝(270.81亿元)等百亿级产品陆续转型,预计将对相关机构规模产生阶段性影响。

除需面对单一资产收益率下滑影响外,界面新闻记者留意到,从下半年起,券商资管规模还将受到大集合产品整改收官影响。

Wind显示,广发资管、申万宏源资管、东证融汇资管、银河金汇资管、光证资管、国证资管6家券商资管旗下8只大集合产品在上半年到期后进行了基金清算;此外,中金公司、东海证券、长城资管、东吴证券等合计21只大集合产品已纷纷变更管理人至公募基金。

尽管上述29只大集合产品合计规模不足百亿元,但从下半年起,多只百亿级别的原券商保证金产品将正式到期,多只产品均已发布了延期及计划变更管理人的公告。

例如,银河金汇资管旗下的银河水星现金添利(306.71亿元,截至2025年6月末,下同)变更管理人至银河基金名下;光证资管旗下的光大阳光现金宝(270.81亿元)计划变更至光大保德信基金。

此外,中信建投智多鑫(238.08亿元)、国信现金增利(229.32亿元)、中金财富聚金利(164.63亿元)、国证资管旗下的安信资管天利宝(163.92亿元)则分别计划变更至中信建投基金、鹏华基金、中金基金、安信基金。

第一创业证券资管部负责人周高宾建议,行业需从三方面破局:一是强化投研能力建设,重点提升固收+、大类资产配置专业度;二是完善净值化管理体系,运用衍生品工具对冲风险;三是深化产品与客户需求匹配,通过多元策略获取持续收益。在行业转型关键期,主动管理能力将成为资管机构核心竞争力。

"首先是强化投研核心能力,加强人才储备与培养,重点提升投资团队在固收+、大类资产配置、风险管理等领域的专业度,通过深耕转债、公募基金、私募基金、衍生品等方向,丰富投资品种与策略,以适应不同市场环境。"周高宾指出。

其次,周高宾认为,券商资管还需要完善风险管理体系,建立科学的净值管理及回撤控制机制,借助多元工具和策略对冲市场风险,尽可能降低组合波动,平衡风险与收益;同时深化产品与客户需求的匹配度,通过精细化的账户目标管理体系,对产品策略、风格及业绩进行持续监控调整,坚持开发多元化产品,力求持续稳定的投资回报,增强投资者信心。