界面新闻记者 |

国内算力产业迎来历史性并购时刻。铝加工龙头企业东阳光(600673.SH)宣布将联合控股股东斥资280亿元跨界收购头部算力基础设施资产,此举创下国内算力领域并购交易规模新纪录。

9月11日晚间,东阳光发布重大资产重组公告,公司与控股股东深圳市东阳光实业发展有限公司(下称"深圳东阳光实业")拟联合收购秦淮数据集团中国区业务经营主体(下称"秦淮数据中国"或"标的公司")100%股权,交易完成后将实现对国内第二大算力服务商的全资控股。

据界面新闻独家获悉,秦淮数据原为纳斯达克上市企业,国际私募巨头贝恩资本于2023年底以约32亿美元完成私有化退市。若本次交易最终交割,贝恩资本在短短两年时间内将实现超50亿元人民币的投资收益。

作为国内超大规模数据中心领军企业,秦淮数据中国目前市场份额仅次于万国数据(9698.HK),稳居行业第二梯队头部位置,其业务规模超过A股上市公司润泽科技(300442.SZ)。此次交易不仅刷新国内算力行业并购金额纪录,更标志着传统制造业巨头加速向数字新基建领域战略布局。

对于此次跨界并购的战略考量、估值合理性及业务协同路径,界面新闻记者多次致电东阳光投资者关系部门,截至发稿尚未获得回应。

"当前算力资产估值处于高位区间,溢价交易已成常态,但核心仍需回归资产质量。"一位参与过多起IDC并购案的资深行业人士向界面新闻表示,字节跳动、阿里巴巴等互联网巨头的长期合作协议,构成秦淮数据中国最重要的资产价值支撑,这类核心客户资源能够有效保障现金流稳定性。

值得注意的是,交易文件显示秦淮数据中国近年营收增速已出现明显放缓,且本次交易方案中未设置常规性业绩承诺条款,这为后续盈利预期增添不确定性。

35亿元战略入股 多层架构实现间接控股

作为国内新材料领域科技型企业,东阳光主营业务涵盖电子元器件、高端铝箔、化工新材料、能源材料及液冷技术五大板块。此次并购秦淮数据中国,是公司首次涉足数据中心运营领域的重大跨界举措。

公开资料显示,秦淮数据中国已构建覆盖环首都经济圈、长三角一体化示范区、粤港澳大湾区及宁夏中卫、甘肃庆阳等国家算力枢纽节点的全国性算力集群,在"东数西算"工程中占据重要战略地位。

以2025年5月31日为评估基准日,北京中企华资产评估公司出具的报告显示,秦淮数据中国区业务股东全部权益评估值为290.93亿元,经交易双方协商,最终确定交易对价为280亿元。

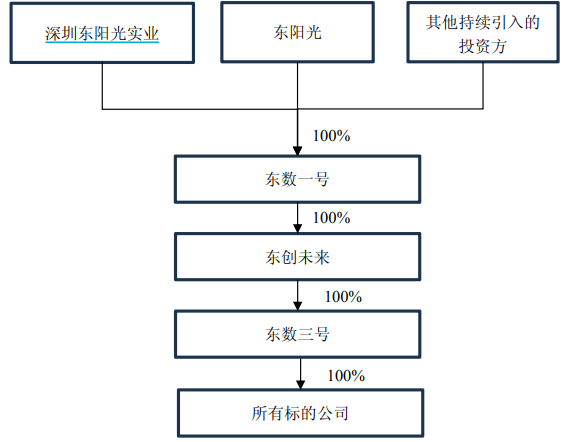

本次并购采用"三步走"交易架构:

- 首先,东阳光与控股股东深圳东阳光实业拟共同向宜昌东数一号投资有限责任公司(下称"东数一号")增资,增资金额分别为35亿元、40亿元。

- 随后,东数一号将前述增资款全额注入下属全资子公司上海东创未来数据有限责任公司(下称"东创未来"),东创未来再通过自有资金加银行并购贷款方式,向其全资子公司宜昌东数三号投资有限责任公司(下称"东数三号")进行出资。

- 最终,由东数一号的全资孙公司东数三号作为直接收购主体,完成对秦淮数据中国100%股权的收购。

界面新闻记者梳理交易文件发现,此次并购存在三大特点:一是东阳光并非最大出资方,增资完成后深圳东阳光实业、东阳光对东数一号的持股比例分别为53.33%和46.67%;二是收购主体东数一号为今年7月新设立企业,原注册资本仅10万元;三是交易方案明确东阳光在本次收购完成时持有东数一号股权比例不超过30%,意味着东阳光将通过参股方式间接持有秦淮数据中国股权,不纳入合并报表范围,仅享有投资收益权。

除股权融资外,交易方案显示东创未来已与多家银行组成的银团签署并购贷款合同,通过杠杆融资方式解决部分收购资金需求。

东阳光在公告中表示,本次投资主要基于对数据中心行业未来发展前景的战略研判与价值认同,同时亦是公司拓展业务边界、培育新增长曲线的关键举措,有助于公司快速切入高速成长的数据中心服务领域。

绿电+液冷双轮驱动 东阳光剑指行业顶尖PUE

东阳光在投资者沟通会上强调,公司业务与秦淮数据中国在区域布局、技术研发、产品体系、市场需求四方面存在显著协同效应。

界面新闻记者注意到,在数据中心运营成本占比最高的电力能源供应与冷却技术应用领域,东阳光已构建起独特的资源优势。

一方面,数据中心作为典型的"用电大户",电力成本占总运营费用的40-50%。"东阳光自身拥有丰富的绿电资产储备,这将成为降低IDC运营成本的关键优势。"一位不愿具名的算力行业分析师对界面新闻表示。

东阳光公告披露,公司可依托广东韶关、内蒙古乌兰察布、湖北宜昌等产业基地的水电、风电、光伏等清洁能源储备,为秦淮数据中国提供低成本绿电供应和扩张基础。双方计划共建覆盖华南、华中、华北的"南中北三核"算力布局,深度参与国家"东数西算"工程。

另一方面,在算力需求持续增长导致能耗攀升的背景下,高效冷却技术成为提升数据中心能源效率的核心抓手。

东阳光在公告中特别强调,公司在浸没式液冷核心材料及部件领域的技术积累与产能优势,与秦淮数据中国的算力基础设施相结合,将打造行业首个"液冷材料-设备-智算中心"一体化解决方案体系。公司预计通过技术整合,可"有效降低数据中心PUE至行业顶尖水平"。

PUE(Power Usage Effectiveness,能源使用效率)是衡量数据中心绿色化水平的核心指标,其数值为数据中心总能耗与IT设备能耗的比值,越接近1表明能源利用效率越高。

"当前行业顶尖水平的PUE值应控制在1.2以下,而国内数据中心平均水平在1.3-1.5区间。"上述行业分析师告诉界面新闻,东阳光同时具备绿电资源和液冷技术双重优势,若能实现有效整合,确实有望将PUE降至1.2以下的领先水平。

此外,东阳光表示其在超级电容、积层箔电容器等电子元器件领域的技术积累,可与秦淮数据中国支撑高功率密度AI服务器的技术路线形成互补,双方计划联合研发攻关,共同拓展AI服务器高端市场。公司特别提到,旗下具身智能机器人业务对算力的指数级增长需求,也将成为秦淮数据中国的重要客户资源。

东阳光在公告中总结,本次交易一方面助力公司快速切入数据中心这一国家战略性新兴产业赛道;另一方面,通过产业协同效应,推动公司在液冷技术、电子元器件、智能机器人等核心业务领域实现技术突破与市场拓展。

280亿估值合理性辨析:高溢价背后的机遇与风险

作为本次交易的标的资产,秦淮数据中国的估值合理性成为市场关注焦点。回溯历史,秦淮数据于2020年10月在纳斯达克上市,发行价13.5美元,2023年12月贝恩资本以约32亿美元(按当时汇率折合人民币约230亿元)完成私有化退市。

2023年曾有市场消息称,贝恩资本考虑为秦淮数据引入战略投资者,以筹集资金支持业务扩张。此次交易的280亿元对价,较两年前私有化成本增值约50亿元,且不包含占比不足6%的海外业务资产。

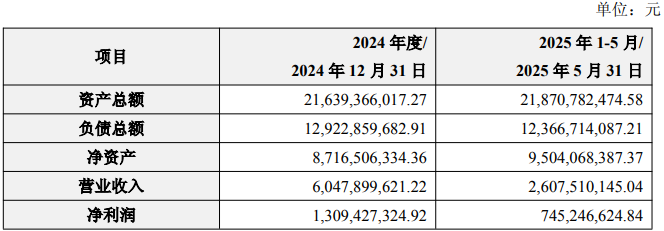

截至2025年5月31日,秦淮数据中国区业务经审计的净资产为95.04亿元,本次交易价格较账面净资产溢价约195%,显著高于行业平均并购溢价水平。

交易定价的合理性需结合标的资产基本面综合判断:

首先,从盈利能力来看,秦淮数据中国展现出强劲的现金创造能力。

审计报告显示,秦淮数据中国区业务2024年实现营业收入60.48亿元,净利润13.09亿元;2025年1-5月实现营业收入26.08亿元,净利润7.45亿元,年化净利率水平保持在22%以上。

"按照2025年预计净利润15亿元测算,本次交易对应市盈率约19倍,低于当前A股IDC上市公司20-30倍的平均估值水平。"前述算力并购人士对界面新闻表示,但需注意传统IDC业务与智算中心的估值差异,目前秦淮数据中国智算业务占比尚不明确。

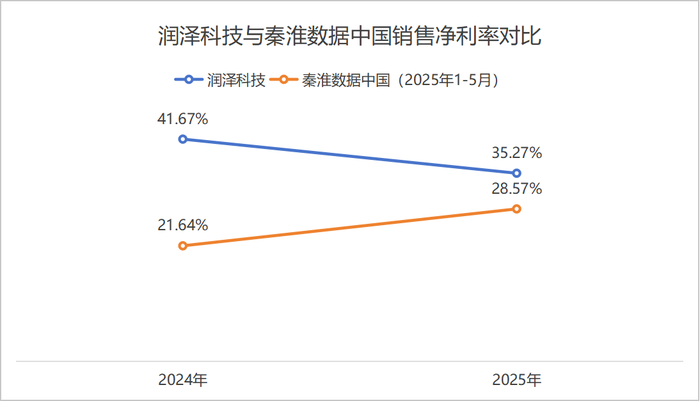

其次,与同行对比,标的公司净利率水平仍有提升空间。

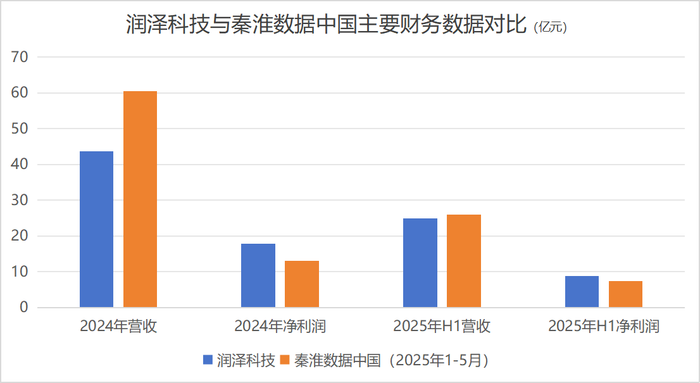

财务数据显示,秦淮数据中国2024年及2025年1-5月的销售净利率分别为21.64%和28.57%,较退市前的2022年(14.32%)和2023年上半年(15.75%)有显著提升,但与A股同行润泽科技相比仍存在差距。

润泽科技2024年实现营业收入43.65亿元,归母净利润17.90亿元,销售净利率高达41.67%,2025年上半年净利率虽略有回落至35.27%,仍大幅领先于秦淮数据中国。值得注意的是,润泽科技以更低的营收规模实现了更高的利润水平,显示出更强的成本控制能力和运营效率。

再次,营收增速放缓成为标的资产的主要隐忧。

退市前的秦淮数据曾保持超过50%的年营收增长率,但近两年增速显著放缓。数据显示,秦淮数据2022年营业收入45.52亿元,2024年增长至60.48亿元,两年间仅实现32.86%的增长,年复合增长率降至15.29%。尤其值得注意的是,2024年全年营收仅为2023年上半年的2倍,推算全年几乎无增长,远低于上市期间的高速增长水平。

第四,客户集中度风险与业绩承诺缺失构成潜在隐患。

"评估算力资产价值的首要标准是客户质量。"前述算力并购人士强调,秦淮数据中国拥有字节跳动、阿里巴巴等头部互联网企业客户,这类客户通常签订长期服务协议,能保障业务持续性和上架率稳定性。同时,一线城市及周边的数据中心因能耗指标稀缺而具备区位优势。

作为国内第二大算力服务商,秦淮数据中国的客户结构确实具备优势,但过度依赖大型互联网客户也带来集中风险。若未来互联网行业缩减算力采购规模,可能对其经营业绩造成冲击。更为关键的是,本次交易未设置业绩承诺条款,在缺乏业绩保障机制的情况下,标的资产未来盈利稳定性存在不确定性。

分析指出,贝恩资本作为财务投资者而非产业运营商,通过本次交易实现全身而退,若未来核心客户订单出现波动,秦淮数据中心的持续增长能力有待检验。东阳光在公告中也提示,可能存在标的公司不能实现预期收益的风险。

此外,对东阳光而言,35亿元的增资款需在协议签署后75日内缴足,较大规模的资金支出可能对公司短期现金流造成压力,进而影响现有主营业务的资金投入。