界面新闻记者 |

2025年上半年A股市场商誉资产呈现显著分化态势:头部企业通过战略并购实现业务整合与规模扩张,推动商誉规模持续增长;与此同时,部分上市公司因资产处置及经营环境变化,大额商誉减值计提导致业绩大幅波动,成为资本市场关注焦点。

典型案例显示,国联证券与民生证券合并组建的国联民生证券上半年商誉规模激增130亿元,带动净利润同比增长超11倍;反观渤海租赁,因出售集装箱租赁业务计提32.89亿元商誉减值,直接导致上半年净亏损20亿元,成为年内商誉减值影响最大的上市公司。

随着并购重组市场活跃度提升,商誉作为上市公司财务报表中的重要变量,其对业绩的双刃剑效应正逐步显现,市场对商誉管理的关注度持续升温。

战略布局与规模竞速

2025年上半年,券商、医药制造、高端装备等行业掀起并购重组热潮,推动A股商誉总量稳步增长。

“当前除硬科技领域外,多数行业IPO通道收窄,上半年沪深两市IPO成功案例仅5-6家,较往年大幅缩减。拟上市企业转道并购市场成为重要选择,叠加证监会修订并购重组管理办法及‘并购六条’等政策支持,为并购交易创造了有利条件。”香颂资本董事沈萌在接受界面新闻采访时表示。

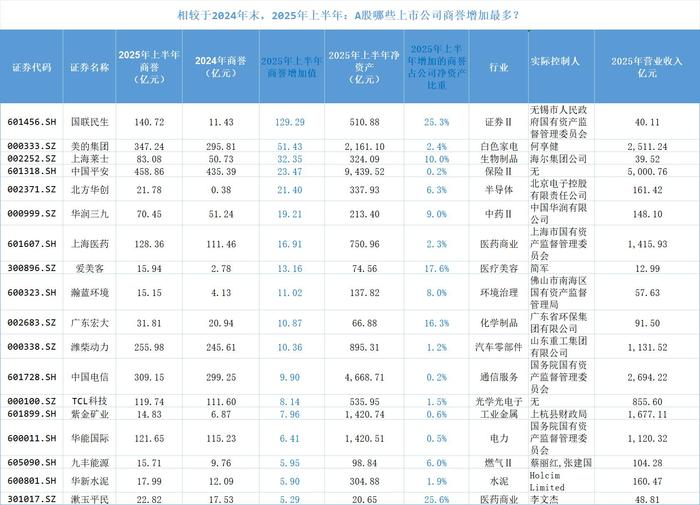

界面新闻统计显示,2025年上半年A股市场18家上市公司通过并购实现商誉增值超5亿元,国联民生(601456.SH)、美的集团(000333.SZ)、上海莱士(002252.SZ)、中国平安(601318.SH)、北方华创(002371.SZ)等企业领衔商誉增长榜单,其中国联民生以近130亿元商誉增值居首。

国联民生证券作为2024年券商行业重大合并案例,于2025年1月完成更名后首份财报显示,上半年实现营业收入40.11亿元(同比增长269.4%),归母净利润11.27亿元(同比增长1185.19%),商誉规模攀升至140亿元以上,并购协同效应初步显现。

医药行业并购表现突出,上海莱士6月以42亿元完成南岳生物100%股权收购。依托南岳生物9家浆站及500吨设计产能(2024年实际采浆278吨),上海莱士采浆规模有望突破2000吨大关,进一步巩固血液制品行业龙头地位。值得注意的是,国内血液制品行业自2001年实施产能管控政策后,牌照资源稀缺性持续凸显。

医药行业的并购案例不止于此。上海医药通过收购上海和黄药业10%股权实现控股并表,上半年净利润同比增长52%;华润三九3月斥资62.12亿元收购天士力28%股权,旨在整合处方药研发能力与OTC市场渠道资源。

高端制造领域布局同样加速。北方华创以31.35亿元控股芯源微,后者作为国内涂胶显影设备及单片式湿法设备龙头企业,拥有量产型前道涂胶显影设备的独家供应能力。行业分析指出,双方产品线互补性有望在研发协同、供应链整合及客户资源共享方面形成竞争优势。

国际化布局成为新亮点。美的集团上半年完成对Teka集团(不含俄罗斯子公司)的收购,加速全球化业务网络建设;广东宏大通过收购秘鲁EXSUR公司51%股权,正式切入秘鲁民爆市场,开启海外业务拓展新篇章。

尽管并购市场活跃,但2025年上半年新增商誉规模整体呈现温和增长态势。

沈萌分析认为,并购频次限制与借壳监管政策构成主要约束因素:上市公司重大并购完成后存在一定时间的间隔期,抑制了短期内商誉快速累积;同时借壳上市审核趋严促使交易双方优化结构设计,客观上降低了超大规模商誉形成的可能性。此外,IPO退出渠道收窄背景下,标的公司估值预期趋于理性,卖方议价能力减弱,推动商誉溢价水平回归合理区间。

高商誉背后的隐忧

商誉规模扩张伴随的减值风险不容忽视。

以上海莱士并购南岳生物为例,标的公司2024年前三季度净资产8.4亿元,收购完成后上海莱士商誉规模从2024年末的50.7亿元增至2025年上半年的83亿元,占公司净资产比例达25%。值得关注的是,南岳生物2024年采浆量278吨仅为行业平均水平(464吨)的60%,500吨设计产能利用率仅55.6%,产能释放不足可能影响长期盈利能力。

爱美客收购标的盈利能力出现下滑。爱美客以13.86亿元并购REGEN公司,新增商誉13亿元占当期净资产17.6%。截至2024年9月,标的公司总资产1.35亿元、净资产1.11亿元,交易增值率超13倍。财务数据显示,REGEN公司2023年营收8199万元、净利润5015万元(净利率61.2%),2024年前三季度营收7223万元、净利润2950万元(净利率降至40.8%),盈利能力呈现明显下滑趋势。

北方华创收购标的业绩下滑明显。北方华创并购芯源微后商誉从2024年末的0.38亿元增至2025年上半年的22亿元。芯源微2024年营业收入17.54亿元(同比增长2.13%),扣非归母净利润7330万元(同比下降60%);2025年上半年进一步陷入亏损,扣非归母净利润-4953.02万元,经营活动现金流净额-2.83亿元,标的业绩波动对商誉减值测试构成压力。

华润三九的高价收购带来商誉激增。华润三九62亿元收购天士力股权形成新增商誉19.21亿元,公司商誉总额达70.45亿元。天士力2025年半年报显示,营收42.88亿元(同比下降1.91%),归母净利润7.75亿元(同比增长16.97%),但扣非净利润6.4亿元(同比下降12.87%),核心业务盈利能力承压。

当前,华润三九的财务状况面临压力。2025年上半年投资活动现金净流出55.27亿元(主要用于并购支出),同期研发投入增长70%至6.62亿元,销售费用39.4亿元(+20%),管理费用增长17.41%,财务费用激增130%。成本压力下,公司上半年营收148.10亿元,归母净利润18.15亿元(同比下降24.31%),其中第二季度归母净利润5.45亿元,同比降幅扩大至47.3%。

历史并购商誉亦存隐忧,华润三九此前收购昆药集团形成的11.29亿元商誉,受标的公司2025年上半年营收33.51亿元(同比下降11.7%)及2022-2024年营收停滞影响,未来减值风险需持续关注。

沈萌指出,并购估值需综合考量协同效应与战略价值,收购方关注的核心在于“1+1>2”的整合效果。即使标的当前业绩表现不佳,但其拥有的关键技术、渠道网络、品牌专利或供应链优势等战略资源,通过整合可能形成成本优化、研发互补及市场份额提升等协同效应,因此估值逻辑更侧重于未来整合潜力而非历史财务数据。

商誉减值潮来袭

2025年上半年多家上市公司计提大额商誉减值,业绩表现承压。

界面新闻统计显示,渤海租赁(000415.SZ)、上海医药(601607.SH)、海螺水泥(600585.SH)、千里科技(601777.SH)、华勤技术(603296.SH)、甘化科工(000576.SZ)、水发燃气(603318.SH)等7家公司上半年商誉减值超2000万元,部分企业减值金额已对净利润形成实质性侵蚀。

渤海租赁成为商誉减值最严重的公司。公司计提商誉减值32.89亿元,直接吞噬22亿元主营业务毛利,导致上半年归母净利润亏损20亿元。此次减值源于5-6月以17.5亿美元出售GSCL 100%股权(含Seaco SRL、Cronos Ltd等集装箱租赁资产),交易对手为美国Stonepeak投资机构,最终确认减值损失4.58亿美元。

千里科技的商誉减值影响也较大。对重庆润田房地产开发有限公司计提3450万元商誉减值,占上半年归母净利润(3120万元)的