卓胜微惊现上市首亏!百亿转型背后暗藏什么危机?

你注意到了吗?A股射频龙头卓胜微刚刚交出了一份堪称“史上最惨”的半年度成绩单。

财报显示,2025年上半年卓胜微净亏损高达1.47亿元,这是公司自2019年上市以来,首次在半年度跌入亏损区间。更令人警惕的是,这已是连续第三个季度亏损,且金额呈现持续扩大态势。

这一切意味着,卓胜微自2020年启动的从Fabless向Fab-lite战略转型,正迎来前所未有的严峻考验。

📉 手机复苏突然“熄火”,射频前端遭遇寒流

要知道,卓胜微超90%的产品都用于智能手机。手机出货量直接决定了它的命运。2024年,全球与中国手机市场曾迎来一波短暂回暖,全球出货同比增长6.4%,中国涨4%,终结连续三年跌势。行业一度乐观认为:复苏将持续。

但2025年上半年,预期彻底落空:全球手机出货仅微增0.5%,复苏动能基本消失;中国市场更是同比下滑3.9%,其中6月单月暴跌9.3%,创下去年以来最大跌幅。

长期跟踪产业链的分析师张爱华向界面新闻直言:“眼下手机行业的核心问题是‘创新枯竭’。近两年乃至未来三年,创新全部集中在AI——端侧大模型、AI影像等。而射频前端作为通信‘基础部件’,技术已趋成熟。没有新功能拉动增量,也没有颠覆技术推高单价。行业已从‘增量竞争’彻底进入‘存量厮杀’,价格战与份额争夺成为常态。”

📊 毛利率惊人“大跳水”,业绩断崖下跌

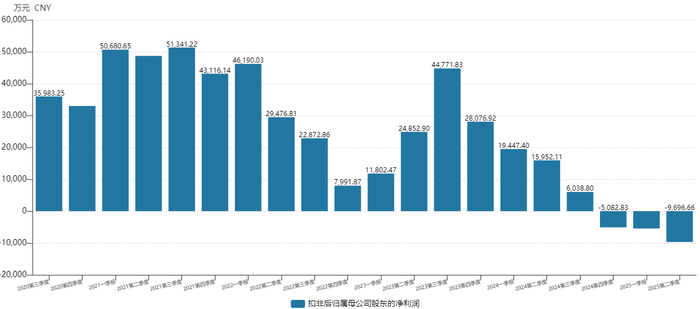

卓胜微上半年营收17.04亿元,同比猛降25.42%,扣非后净亏损达到1.51亿元。对比去年同期还盈利3.54亿元,堪称“断崖式崩塌”。

其中二季度单季扣非亏损扩大至9697万元,创下单季亏损历史纪录。

尽管公司努力“节流”、压缩开支,仍难逃亏损。上半年研发费用4.07亿元,同比降17.4%。

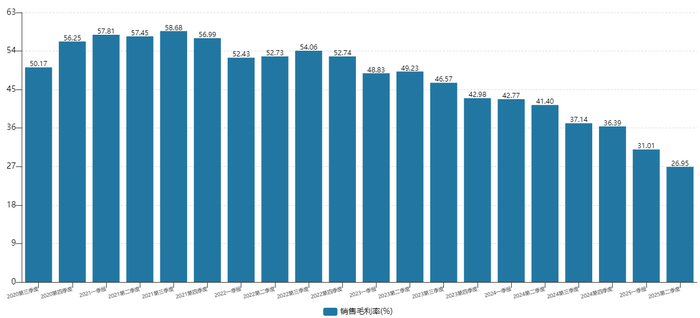

真正的危机来自毛利率的持续失守。

回顾历史,卓胜微毛利率曾长期高居45%以上,2021年峰值逼近60%,是国产射频替代的“利润标杆”。但自2022年起持续下滑,2023年二季度后加速下跌,至2025年Q2已跌至26.95%,较高点蒸发超20个百分点。

半导体分析师李利国向界面新闻指出:“30%毛利率是行业盈利安全线。半导体属技术密集型,设计企业通常需维持20%左右的研发费用率。一旦毛利率跌破30%,盈利极难实现——即便勉强盈利,也往往是削减研发的结果,这将严重损害未来产品竞争力。”

🏭 转型阵痛:百亿投资反成拖累?

对于毛利率骤降,卓胜微在半年报中归因于“市场竞争加剧与折旧增加”。

收入端,存量市场难起量;价格端,公司在投资者会上承认“部分老产品确实降价”。

“2025年上半年,行业已传出湖州见闻录、武汉光矩等多家中小射频公司‘爆雷’消息,有的现金流断裂,有的暂停新项目。但价格战丝毫未止,”某射频公司销售总监吴庆磊透露,“2022年前大量创业公司拿融资,为做规模不惜降价抢单,彻底击穿原有价格体系。”

如果说行业不景气是外因,那么卓胜微2020年启动的“Fab-lite转型”则是内因核心。为摆脱对外部代工的依赖、完善滤波器国产化布局,公司毅然选择“重资产路线”。但在行业下行期,该战略风险被急剧放大。

半导体行业中,Fabless模式轻资产、高周转,适合上行期快速扩张;Fab-lite则折中——自建部分产能+外包,以求平衡成本与供应链安全。

2020年,卓胜微与无锡蠡园经开区签约,拟投8亿元建半导体基地,强化射频滤波器及模组布局,标志着Fab-lite转型开启。后来该项目累计投资近83亿元,远超初始计划10倍。

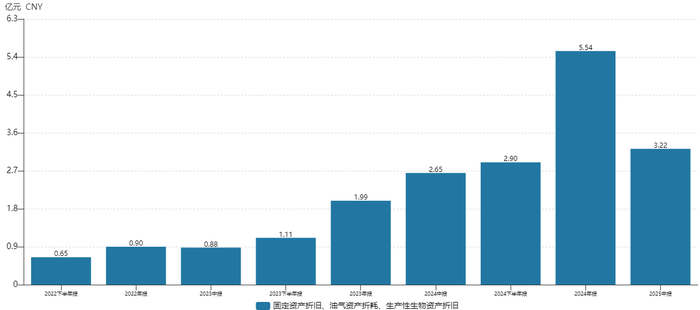

公司原期望通过自建产能降本控链,但现实与预期严重错位:自2022年起产能开始转固计提折旧,却恰逢手机复苏中断、行业进入下行——产能释放节奏与需求下滑形成反向剪刀差,期待的“成本优势”反成“刚性负担”。

2025年上半年,公司固定资产折旧等金额达3.22亿元,同比继续增加。叠加收入下滑,对毛利率拖累约-6.2个百分点。而公司整体毛利率同比变化为-9.44个百分点。

可见,重资产投入下,刚性折旧与收入下滑共同导致毛利率崩盘。

更关键的是,产能仍未完全释放。截至6月30日,公司在建工程高达28.65亿元。这意味着未来几年折旧仍将高企,若需求持续疲软,收入无法回暖,折旧拖累还会持续。

⏰ 运营拉响警报:存货周转天数全行业垫底

与此同时,卓胜微的资产周转状况急剧恶化。

上半年应收账款周转天数63.68天,同比延长23.71天,增幅近60%。背后是下游手机厂付款能力下降——出货下滑致其现金流紧张,普遍延长账期,卓胜微回款变慢,现金流压力陡增。

存货问题更严峻。营收下滑背景下,存货竟逆势增至27.57亿元(上年同期25.98亿),存货周转天数飙至391.3天,同比增加112.92天。这反映出严重“产销错配”——生产未及时随需求调整,导致库存积压。按目前销售速度,现有存货需超1年才能消化。

申万模拟半导体行业共34家公司,卓胜微存货周转天数高居第三。前两名臻镭科技、芯动联科主攻军工领域,交付周期长、定制化高,周转天数天然偏高。换言之,在以民用业务为主的模拟半导体公司中,卓胜微存货周转水平处于行业最差。

存货积压不仅巨量占资,更面临减值风险。上半年,公司计提存货跌价准备高达2.13亿元。

卓胜微这份“首亏”中报,本质是“行业周期下行”与“战略转型阵痛”的双重叠加:手机复苏中止致需求萎缩,射频前端下行引发价格战,而Fab-lite转型带来的重资产折旧压力,在收入下滑时放大成本负担,最终触发盈利恶化与运营危机。

这一切的化解均需时间——手机复苏尚无时间表,新品研发与验证需1-2年,存货消化与产能优化也依赖需求回暖。对这家曾经的“射频国产替代龙头”而言,下半年乃至未来1-2年,仍将身处一段充满挑战的艰难时期。

玥涵 报道

8月26日股市早参:汇顶科技总裁涉内幕交易遭证监会立案;拓维信息上半年净利暴增超22倍;立讯精密Q3业绩预增15%-28%