界面新闻记者 | 杜萌

9月5日,证监会发布《公开募集证券投资基金销售费用管理规定(征求意见稿)》(下称"《征求意见稿》")启动公开意见征集,反馈截止时间为10月5日。此举标志着公募基金费率改革"三步走"战略进入收官阶段,销售端费用体系将迎来系统性重构。

作为改革第三阶段的核心内容,新规直指公募基金销售费用体系,对认购费、申购费、销售服务费及尾随佣金等关键费率指标实施全面调整,旨在优化基金行业生态结构。

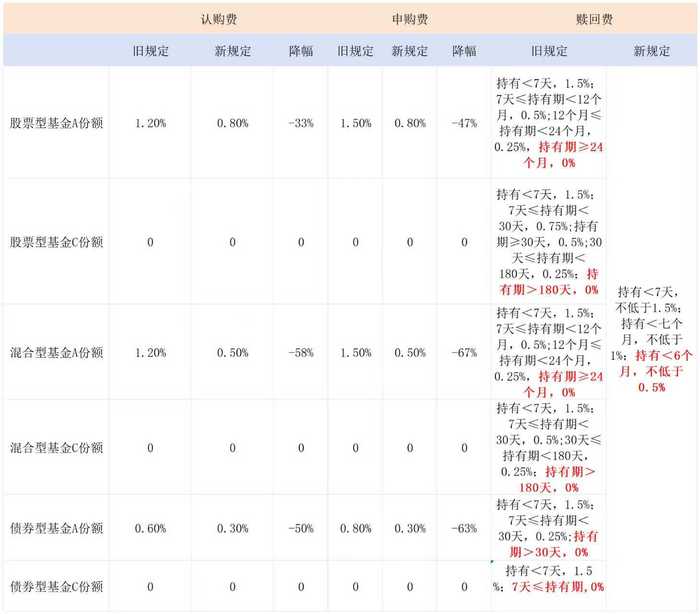

据界面新闻记者测算,新规实施后各类基金费率将显著下降:股票型基金认购费率、申购费率预计降幅分别达33%和47%,混合型基金对应降幅为58%与67%,债券型基金则将出现50%和63%的费率下调,行业成本端压力全面显现。

《征求意见稿》构建梯度赎回费体系:持有期不足7天的股票型、混合型、债券型基金及FOF需缴纳不低于1.5%的赎回费;7-30天持有期对应费率不低于1%;30-180天持有期则设定0.5%的最低赎回费标准,引导长期投资理念落地。

赎回费率结构调整引发基金行业连锁反应,不同品类产品面临差异化市场挑战。

"新规将各类基金免赎回费持有期统一延长至6个月以上,本质是通过费率杠杆遏制短期交易行为,推动行业从'炒基'模式向长期价值投资转型。"有基金研究机构资深分析师对界面新闻表示。

"主动权益基金C份额首当其冲受影响,这类产品原以'免申赎费+销售服务费'模式吸引短期资金,通常设置90-180天持有期免赎回费条款。新规实施后,C份额流动性优势大幅削弱。"某头部券商财富管理部负责人向界面新闻记者分析,好在当前A份额申购费普遍实施一折优惠,C份额整体规模占比不足30%,短期冲击可控。Wind数据显示,截至二季度末,3500只主动权益C份额合计规模达2.15万亿元。

界面新闻记者调查发现,债券型基金成为本次费率调整的最大承压板块。

"此前部分债基设置7天持有期免赎回费条款,新规实施后短期持有性价比显著下降,可能触发机构资金集中赎回。"华夏理财相关负责人对界面新闻表示,银行委外资金历来将债基作为免税资产配置工具,当前环境下短期理财产品的比较优势正在凸显,"银行固收类理财普遍免除申赎费用,管理费率也更具竞争力。"

Wind数据显示,截至9月10日,全市场13175只公募产品中,2466只纯债型基金(含短债、中长债基金)总规模达7.65万亿元。其中1938只机构持有占比超50%,461只产品为机构定制型债基,呈现高度机构化特征。

"机构客户本周已出现明显的'抢跑'减持行为,规避即将实施的惩罚性赎回费。"某国有大行理财子渠道经理透露,债基净值波动加剧已引发连锁反应。Wind数据显示,9月8日以来全市场纯债基金平均收益率-0.18%,仅13只产品实现正收益,短期流动性压力集中释放。

赎回费门槛抬高正在重塑公募行业生态,固收类管理人面临严峻经营挑战。

"银行自营、券商资管等机构客户惯于通过债基进行利率波段操作,在当前2.5%-3%的年化收益水平下,0.5%-1.5%的短期赎回费可能吞噬20%-50%的投资收益。"某头部公募固收总监向界面新闻记者坦言,资金正加速向同业存单指数基金、短期理财等替代品类迁移。

"对机构定制债基而言近乎致命打击,部分规模超百亿的产品已出现净赎回。"某中型公募机构业务负责人透露,现行7天免赎回费的流动性安排与新规要求存在根本冲突,"持有半年才能免赎回费,将彻底改变债基的机构持有习惯。"

业内人士普遍认为,新规可能倒逼债基收益率下行与规模萎缩的恶性循环。某公募策略报告指出:"在2.5%-3%的收益中枢下,0.5%的赎回费侵蚀效应显著,短持有期资金将加速流向银行理财等替代工具。"

针对新规可能带来的市场冲击,多家公募正通过行业协会渠道反馈诉求。某华南公募销售总监建议:"债券基金作为资产配置底层工具,应建立差异化费率体系,匹配机构投资者的流动性管理需求,避免'一刀切'政策对市场生态的过度扰动。"

市场分析同时指出,ETF、货币基金等工具型产品或成为新规最大受益者。"相比主动权益基金,被动指数产品保留了7天持有期的流动性优势,有望吸引避险资金流入。"某基金评价机构负责人对界面新闻表示。

《征求意见稿》明确规定,ETF、货币市场基金等工具型产品可"另行约定赎回费收取标准",为这类产品保留了差异化发展空间。

"利率中枢下行周期中,债基收益本已承压,短期赎回费增加将进一步削弱吸引力,资金可能加速流向债券ETF、同业存单基金等工具型产品。"浙商证券固收团队最新研报指出,这类产品的高流动性特征恰好契合当前机构资金的避险需求。

新规对尾随佣金的调整同样引发行业震动,权益类基金机构保有量尾佣维持30%上限不变,其他品类尾佣比例则直接腰斩,机构业务占比高的代销机构面临收入重构。

界面新闻记者从业内了解到,主流代销机构当前综合费率已低于新规上限,零售业务为主的平台受影响有限。"客户服务费与销售服务费构成主要收入来源,新规要求的费率上限实际已被市场竞争突破。"某互联网基金销售平台负责人表示,公司正加大买方投顾业务投入,通过规模扩张对冲费率下行压力。

对公业务为主的代销机构则面临生存考验。"机构保有量中债基、货基占比超80%,尾佣比例下调将直接导致收入减半。"某城商行基金销售部负责人坦言,正研究通过产品结构调整应对冲击,同时计划向监管反映中小机构的经营困境。

业内专家指出,此次费率改革将加速行业分化,具备产品创新能力、客户服务优势的头部机构有望抢占转型先机,而过度依赖通道业务的中小机构将面临更严峻的生存挑战。