界面新闻记者 |

界面新闻编辑 | 谢欣

9月8日,圣诺医药发布重磅公告,宣布华熙生物旗下全资子公司华熙生物科技(香港)有限公司将以12港元/股的价格,认购公司1156.828万股股份,总投资额约达1.39亿港元。此次认购完成后,华熙生物科技将一跃成为圣诺医药第二大股东,持股比例为9.44%。

除华熙生物科技外,圣诺医药同时引入了其他三名战略投资者,合计认购578.41万股。通过本次四名认购人的联合注资,圣诺医药成功募得资金2.082亿港元,为公司后续发展注入强劲动力。

受此利好消息提振,圣诺医药股价在公告发布当日(9月8日)表现抢眼,以18.38港元/股收盘,单日涨幅高达22.78%。紧接着的9月9日,公司股价继续攀升,以20.62港元/股收盘,再涨12.19%。9月10日盘中,圣诺医药股价一度涨超10%,市场热情持续高涨。

事实上,圣诺医药的股价自9月初便启动了快速上涨行情,在短短8个交易日内,累计涨幅已逾120%,充分彰显了资本市场对公司发展前景的积极预期。

9月10日,圣诺医药首席执行官潘洪辉博士就双方合作事宜独家接受了界面新闻记者的专访。他表示,公司现阶段正积极梳理现有管线资产,计划将医美管线与行业内最顶尖的企业携手合作,从而使圣诺医药能够更加专注于癌症与慢性病等核心治疗领域的创新突破。

潘洪辉博士向界面新闻记者进一步阐述,本次所募资金将主要用于加速推进在研产品的临床开发进程以及新型递送系统的研发。公司亦期望借此契机,撬动更多产业资本,助力其他管线的快速发展。他强调,华熙生物是圣诺医药重要的战略合作伙伴,公司期待在华熙生物的强大支持下,医美管线能够更快地推进至临床阶段并加速商业化进程,进而为公司带来更多的融资机遇与更广阔的发展空间。

他进一步指出,圣诺医药也希望借助华熙生物在透明质酸(玻尿酸)领域积累的深厚技术底蕴与产业资源,加速公司小核酸产品的研发进程,特别是在医美管线的创新与应用方面实现突破。

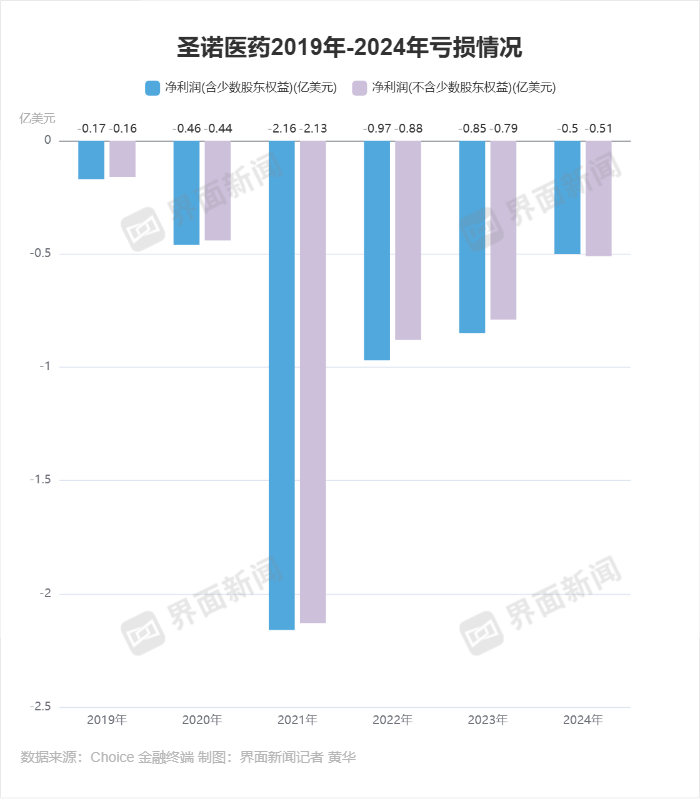

圣诺医药作为国内小核酸药物研发的先行者,曾被誉为“小核酸第一股”,在行业内享有盛誉。与传统药物不同,小核酸药物通过精准阻断疾病相关“致病蛋白”的合成路径,从而达到治疗疾病的目的。在全球范围内,如治疗脊髓性肌萎缩(SMA)的Spinzara、治疗动脉粥样硬化性心血管疾病的Leqvio等,都是小核酸药物成功应用的典范。

圣诺医药于2021年末成功登陆港交所,历史最高股价曾突破100港元/股。然而,在国内医药行业格局深度调整及资本环境变化的背景下,圣诺医药凭借其丰富的早期管线虽一度备受关注,但也遭遇了资本寒冬的挑战,经历了短暂的“上市即巅峰”后,进入了漫长的战略收缩与调整期。

财务数据显示,截至今年上半年末,圣诺医药尚未有产品实现销售收入,期内净亏损约为340万美元。同时,公司拥有的现金及现金等价物为687.2万美元。在费用端,上半年公司的行政开支与研发开支分别为255.3万美元和304.5万美元。

照此经营态势,若未能及时获得本次约2亿港元的融资款项,圣诺医药的资金链将面临严峻考验,公司运营岌岌可危。

此外,圣诺医药在去年年末进行了管理层的重要更替。2023年12月23日,公司公告创始人陆阳先生退任董事会主席、总裁兼首席科学官职务。而在此之前的11月6日,潘洪辉博士已正式接替陆阳先生出任公司首席执行官。据企业公告披露,潘洪辉博士在加入圣诺医药前,曾创立并领导康晟生物,同时亦有海正药业等知名药企的任职经历,拥有丰富的行业经验。

与亟需资金支持的圣诺医药相比,华熙生物作为行业巨头,体量更为庞大,经营模式更为成熟,抗风险能力也显著更强。尽管如此,华熙生物近年来也面临着诸多发展挑战。

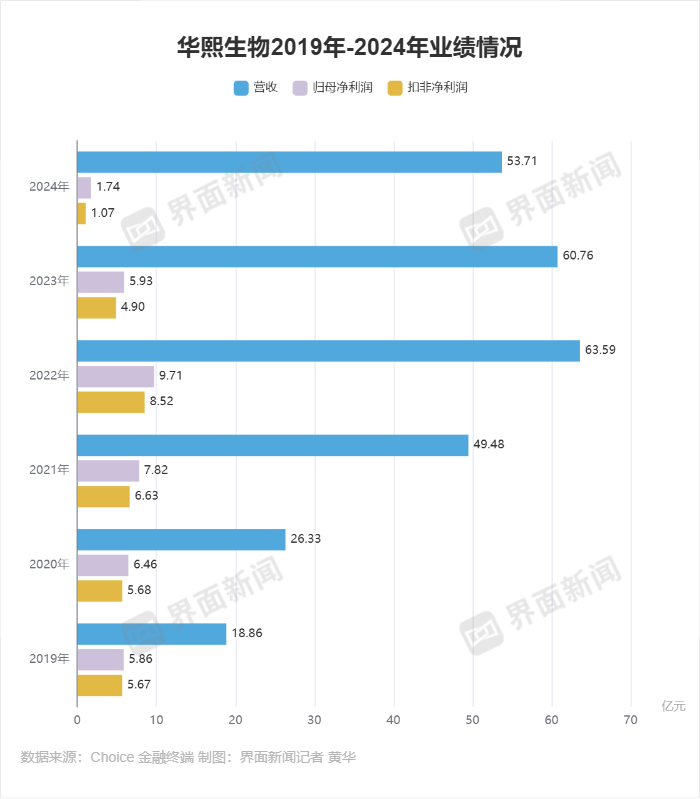

从业绩表现来看,华熙生物在经历了此前的高速增长并登顶后,近年出现了营业收入与利润双双下滑的态势。其中,作为公司主力业务板块的功能性护肤板块,其收入贡献持续走低。该板块曾成功孵化出润百颜、夸迪、米蓓尔、BM肌活等多个国民级护肤品牌。

企业财报数据显示,华熙生物的皮肤科学创新转化业务(原功能性护肤品业务)在2023年和2024年的营业收入分别为37.57亿元和25.69亿元,占当期总营收的比例分别为61.84%和47.92%;同比降幅分别为18.45%和31.62%,下滑趋势明显。

今年上半年,华熙生物实现营业收入22.61亿元,归母净利润2.21亿元,分别同比下滑19.57%和35.38%。其中,皮肤科学创新转化业务实现收入9.12亿元,同比下降33.97%,占公司主营业务收入的比例为40.36%。

华熙生物的业务架构主要涵盖原料板块、功能性护肤板块、医疗板块及其他业务。其中,功能性护肤板块的设立初衷是为了进一步拓展原料板块的应用场景,深入C端消费市场,并全面提升品牌综合影响力。该板块的业绩下滑,也意味着华熙生物正面临战略重新布局的关键节点。

作为以透明质酸(玻尿酸)技术起家,并在医美大健康领域稳居龙头地位的企业,华熙生物近年来积极通过设立产业基金等方式,广泛布局生命科学领域,其投资重点主要聚焦于消费医疗、再生医学等前沿赛道。

例如,公司发起设立的海南华熙元祐医疗健康消费品产业基金,规模高达10亿元,重点投资方向包括生物活性材料、消费医疗创新药械、功能性健康消费品、生命科学上游产品以及再生医学技术平台等。此外,华熙生物还曾与赋远投资共同成立赋远合成生物基金,与磐缔创投合作设立皮肤科学基金,并与中金资本探索设立生命科学与生命健康领域的专项基金等。

与以往的财务投资或产业基金投资不同,此次华熙生物直接入股圣诺医药,标志着其首次战略布局创新药企,是公司在产业投资领域的一次重要突破。

9月8日及9月9日,华熙生物连续两天发布投资者关系活动记录表,详细阐释了此次战略投资的考量。公司明确表示,高度看好小核酸药物领域的巨大发展潜力以及圣诺医药在该领域的技术实力与研发管线。

据华熙生物公告介绍,小核酸药物(包括反义寡核苷酸ASO、小干扰RNA siRNA等)被公认为是继小分子化学药和单克隆抗体药之后的“第三大类药物”,具有靶向性强、疗效持久等显著优势。2024年诺贝尔生理学或医学奖授予该领域的科研先驱,更是印证了其科学价值与广阔前景,该产业近年来在全球范围内展现出巨大的市场潜力。

值得高度关注的是,华熙生物在公告中明确提出,拟与圣诺医药探讨STP705项目在大中华区针对定向减脂适应症的临床开发与商业化合作。STP705是圣诺医药目前研发进度最快的核心在研产品之一,其针对肿瘤适应症的研发已进入临床三期阶段。

所谓“定向减脂”,具体指STP705用于成人腹部减脂的适应症。根据圣诺医药2024年中报披露,该适应症已顺利完成一期临床试验。此外,STP705目前优先开发的适应症还包括鳞状细胞原位癌(isSCC)及基底细胞癌(BCC),这两种疾病均属于皮肤恶性肿瘤领域的疑难病症,存在巨大的未被满足的医疗需求。

从华熙生物着重提及对减脂适应症的兴趣不难看出,在其首次涉足创新药投资的战略举措中,依然优先选择了其深耕多年且具有强大竞争优势的医美领域,旨在实现产业资源的最优整合。

业绩数据显示,目前华熙生物的功能性护肤板块面临显著下滑压力,与此同时,公司的医疗板块也承受着一定的增长挑战。今年上半年,华熙生物医疗终端业务实现收入6.73亿元,同比下降9.44%,占公司主营业务收入的比例为29.77%。

尽管如此,华熙生物在医美医疗领域的综合优势依然十分突出。2025年上半年,公司皮肤类医疗产品实现收入4.67亿元,虽同比小幅下降1.8%,但三类医疗器械的销售支数同比增长达到20%。这表明,华熙生物在产品市场推广和终端销售方面的能力依旧强劲。若能成功匹配具有较大市场潜力的高价值创新产品,公司有望在未来激发新的增长动能。当然,圣诺医药的相关产品目前尚处于临床早期阶段,未来的研发进度和市场表现仍存在一定的不确定性。

针对此次战略投资,华熙生物明确表示,其不仅仅是财务投资人,更将作为重要的战略合作伙伴,双方后续将积极探讨在更多业务层面开展深度合作的可能性,以实现长期战略协同与共同发展。

此外,9月9日,中国城市发展研究院农文旅产业振兴研究院常务副院长袁帅在接受界面新闻记者采访时分析指出,在品牌层面,华熙生物作为行业龙头企业,其入股将有效提升圣诺医药在资本市场的信用评级与品牌影响力。此次投资也标志着华熙生物正从单一的生物活性成分供应商向综合性生物科技平台企业加速转型。不过,他同时提醒,企业间合作也需关注潜在风险,例如,若圣诺医药的研发管线出现临床试验失败或核心药物研发进展未达预期等情况,华熙生物的本次投资可能面临减值风险。