界面新闻记者 |

界面新闻编辑 | 王姝

“区域经济环境会影响银行业务,但不会决定银行命运。东北城商行能否实现高质量发展,关键在于自身战略定力与转型能力。”吉林银行董事长秦季章在接受界面新闻专访时强调,零售转型正是该行突破地域限制、实现跨越发展的核心路径。

公开数据显示,2019年末吉林银行不良贷款率曾接近5%,面临较大风险压力。2020年,拥有丰富招商银行零售管理经验的秦季章加入该行,历任副行长、行长等职,全面主导零售转型战略。

“我在招行经历过两次不良资产处置周期,这为吉林银行的风险化解提供了宝贵经验。”秦季章坦言,正是基于对零售业务“小额分散、风险可控”特性的深刻理解,他带领团队重构了吉林银行零售经营体系,推动业绩持续改善。

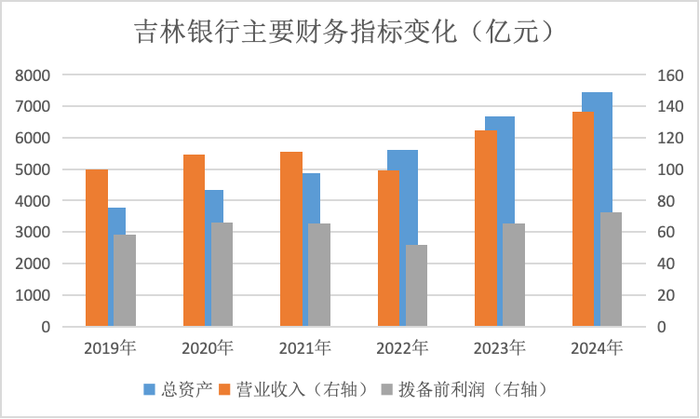

在“招行经验+吉行实际”的转型框架下,吉林银行通过体系化设计、精细化落地与迭代化创新,实现了零售业务跨越式发展。财报显示,2019-2024年间,该行资产规模从3750亿元增至7500亿元,营收增长37%至136亿元,拨备前利润增长24%至73亿元,不良贷款率降至1.85%。截至2025年6月末,总资产已突破8000亿元。

随着改革化险推进,吉林银行监管评级跃升至城商行前三分之一梯队,近两年来吸引70余家金融机构前来交流学习,其中不乏长三角、珠三角地区的优质城农商行。

针对当前银行业转型热点,秦季章指出:“零售转型绝非单一业务调整,而是带动全行业务模式变革的系统性工程,必须上升为‘一把手工程’持续推进。”关于市场关注的上市计划,他表示:“我行正稳步推进上市筹备工作,将结合业务发展节奏与监管要求择机启动。”

区域银行破局:经济周期中的转型逻辑

界面新闻:吉林省近年经济增速放缓、人口结构变化,对属地城商行经营带来哪些挑战?如何看待“东北城商行难有大发展”的观点?

秦季章:经济决定金融,但银行并非完全被动。2015年后中国银行业整体进入“6时代”增速周期,叠加利率市场化深化,所有银行都面临息差收窄压力。吉林作为老工业基地,确实存在产业转型缓慢、人口外流等问题,2020年前后多家银行出现不良反弹,部分同业甚至将东北列为“金融高风险区域”。

但近年来吉林省GDP增速回升至全国中上游,2025年上半年达5.7%,人口流动也实现由负转正。吉林银行抓住这一机遇,通过零售转型实现“自救化险”,证明区域银行可以通过战略调整穿越经济周期。孟加拉国格莱珉银行在普惠金融领域的成功,更印证了“没有落后的市场,只有落后的模式”。

界面新闻:当前部分零售银行估值承压,而对公业务见长的城商行表现突出,这是否意味着零售转型逻辑发生变化?

秦季章:今年上半年社融增量中政府债券占比达33.6%,住户贷款占比仅9.1%,反映出零售信贷需求确实进入瓶颈期。但这是短期周期性现象,中小银行零售转型的长期价值并未改变。

吉林银行零售资产占比仅20%,远低于招行等标杆行50%的水平。我们将持续提升零售信贷占比,重点发展吉商贷、吉农贷等特色产品,打造穿越周期的“压舱石资产”。大型银行可能需要控制零售占比,但区域性银行必须补足零售短板。

界面新闻:面对居民信贷需求不足、存款理财化趋势,零售业务如何平衡规模与效益?

秦季章:我行采取“三驾马车”协同策略:零售信贷端巩固房抵贷优势,拓展涉农与小微场景;信用卡业务转向“质量优先”,重点发展分期业务;财富管理端通过投资者教育破解“储蓄依赖症”。

近5年,我行理财客户从23万户增至140万户,理财规模突破千亿元,为客户创造收益较储蓄存款多增96亿元。这证明存款理财化既是挑战更是机遇,关键在于能否提供风险适配的产品体系。

战略为基:零售转型的“吉林实践”

界面新闻:吉林银行零售转型的核心策略是什么?取得了哪些突破性成果?

秦季章:我们确立了“战略先行、问题导向”的转型路径。2020年启动转型时,通过30余场调研梳理出八大痛点:客户结构老化、储蓄理财矛盾、中收渠道单一等。为此制定“2311”三年目标(20亿营收、3000亿AUM、1000亿个贷、100万信用卡),目前均已超额完成。

转型成效体现在四个维度:客户覆盖全省人口50%以上,1251万个人客户中5万元以上财富客户达140万户;AUM突破4700亿元,其中非存AUM增长2.07倍;零售贷款余额翻番,不良率控制在1.85%;成为吉林省首家零售业务规模超越国有大行分行的城商行。

界面新闻:在“十大零售转型逻辑”中,为何将“战略为基”列为首要原则?转型过程中最大的挑战是什么?

秦季章:零售转型需要“战略耐力”,吉林银行建立“三年规划+年度复盘+季度督导”的战略管理机制,确保方向不偏移。2020年初提出“打造吉林第一零售银行”时,不少干部存在疑虑,认为这是“挂职干部的短期政绩工程”。

最难的是建立变革共识。我们通过“先易后难”的路径设计,从理财、信用卡等阻力较小的领域突破,用23%的个贷占比、140万户财富客户等实实在在的成果,让“奋斗者文化”深入人心。现在全行已形成共识:零售转型不是选择题,而是生存题。

理财破局:AUM增长的“关键变量”

界面新闻:吉林银行个人贷款占比目标为何设定为50%?如何突破当前23%的瓶颈?

秦季章:50%是零售银行的基准线。我们计划通过三方面突破:巩固住房类贷款基本盘,拓展农贷与互联网贷款场景,将小微业务纳入零售管理体系。“十五五”期间力争将个贷占比提升至40%,最终实现与标杆行对齐。

界面新闻:贵行AUM从1854亿增至4720亿,核心增长引擎是什么?中小银行如何在理财子公司竞争中突围?

秦季章:AUM增长的“双轮驱动”来自储蓄存款与理财业务。其中理财是关键突破口,我们重建资产管理部,通过“新客理财”等爆款产品打开市场,5年实现非存AUM增长2.07倍。

针对中小银行理财短板,我们采取“自营+代销”策略:自营产品保持区域收益优势,同时引入50余家机构的1200余款产品,代销规模突破300亿元。这种“轻资产”模式既规避了资本金约束,又满足了客户多元化需求。

界面新闻:贵行零售客户渗透率超50%,户均AUM 3.8万元,如何突破增长天花板?

秦季章:我们重点开拓两大蓝海:县域市场当前渗透率仅15.8%,计划通过“吉农贷”下沉服务;1100万户长尾客户通过远程智能经营体系提升AUM,目前试点区域户均资产已提升12%。

(界面新闻新闻记者根据企业预警通、银行年报数据制表)

(界面新闻新闻记者根据企业预警通、银行年报数据制表)

择机启动上市计划

界面新闻:吉林银行资本补充路径如何规划?上市筹备进展如何?

秦季章:近年来通过增资扩股254.93亿元、发行二级资本债140亿元,资本充足率提升至13.02%。后续计划发行150亿元二级资本债、50亿元永续债,适时启动100亿元增资扩股。预计7-8年后实现资本内生平衡。

上市工作正在稳步推进,将在完成风险出清、优化股权结构后,结合市场时机择机申报。上市不仅是融资手段,更是完善公司治理的重要契机。

界面新闻:零售转型在风险化解中发挥了怎样的作用?

秦季章:零售业务的“稳定器”作用显著:个人贷款5年翻番至1000亿元,不良率始终控制在2%以内;通过“救企业就是救自己”理念,对有前景企业实施“封闭授信”,盘活风险资产近200亿元。5年来累计处置风险资产600多亿元,不良率下降3.15个百分点,彻底摆脱了风险压力。

我们还组建200余人的特殊资产管理团队,上收支行审批权限,建立“新增贷款不良率1%”的刚性约束,在资产规模翻倍的情况下保持风险可控,为零售转型筑牢风险底线。