界面新闻记者 赵阳戈

国内特种光纤领域领军企业武汉长进光子技术股份有限公司(下称"长进光子")正式递交科创板上市申请,拟募资7.8亿元用于产能扩张与研发升级。作为华中科技大学技术转化代表企业,公司实控人、光电领域专家李进延教授已于2025年5月全职加盟,引发资本市场对高校系科技企业资本化路径的高度关注。

依托武汉光电国家研究中心的技术积淀,长进光子在掺稀土光纤等关键领域实现国产替代突破。但招股书同时揭示,公司存在核心产品价格持续下行、高端原材料进口依赖度较高、客户结构集中等发展挑战,科创板IPO进程将全面检验其市场化运营能力。

高校技术基因铸就核心竞争力 研发团队含多名华科系专家

成立于2012年的长进光子,专注于掺稀土光纤、光子晶体光纤等特种光纤的研发制造,产品广泛应用于激光制造、航空航天、光通信等战略新兴领域。其中掺稀土光纤作为高功率激光器核心器件,长期被美国Nufern、nLIGHT等国际巨头垄断。

作为光纤激光技术的关键载体,特种光纤通过特殊材料掺杂与结构设计,实现特定波长激光的产生与放大,是支撑工业4.0与新一代信息基础设施的"光芯片"。长进光子自主研发的高功率掺镱光纤,已打破国外技术封锁,实现6kW以上功率输出的国产化供应。

财务数据显示,2022至2024年及2025年一季度,长进光子营收分别达1.08亿元、1.45亿元、1.92亿元和4472.99万元,对应归母净利润3678.17万元、5465.65万元、7575.59万元及1518.27万元,复合增长率达44.3%。截至2025年一季度末,公司资产负债率仅12.69%,主营业务毛利率维持68.7%的高位,研发投入占比提升至21.32%。

公司核心技术团队呈现鲜明的"华科系"特征。实控人李进延教授深耕特种光纤领域20余年,自2008年起担任华中科技大学武汉光电国家研究中心教授,2020年起兼任长进光子董事长,2025年7月办理离岗创业手续后全职投入企业运营。

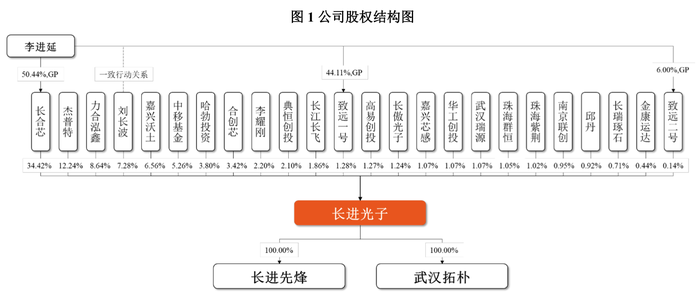

高管团队中,董事李海清(财务负责人)、王一礴(制造总监)均为华科校友且曾任职武汉光电国家实验室;独立董事郭炜现任华科管理学院教授;董秘戴彬、激光研发部部长徐中巍等核心技术骨干均毕业于华科。这种"产学研"深度融合模式,使公司在2017年就从华中科技大学受让6项核心发明专利,奠定技术体系基础。

掺镱光纤单价三年降22% 原材料进口依赖度超六成

尽管掺稀土光纤贡献了88%的营收,但公司产品结构存在明显集中风险,其中掺镱光纤收入占比长期超50%。相较于美国Nufern、OFS等国际巨头覆盖光纤-器件-模块的全产业链布局,长进光子在产品多元化方面仍有差距。公司坦言,这种结构性差异"可能影响下游客户对公司技术完整性的综合评价"。

面对市场竞争压力,长进光子持续加码研发投入,2022-2024年累计研发费用达6785.07万元,占营收比例15.27%。研发团队从17人扩充至40人,目前在研项目11项,涵盖大模场光子晶体光纤、保偏光纤等下一代产品。

值得关注的是,公司主力产品掺镱光纤售价呈持续下行趋势,2022年至2025年一季度单价从26.94元/米降至20.93元/米,累计降幅达22.3%。公司解释称,价格调整一方面为响应下游激光器厂商降本需求,另一方面因中低功率规格产品销量占比提升所致,需警惕价格战对盈利空间的挤压。

供应链安全方面,公司存在显著的"卡脖子"风险。作为核心原材料的石英管材和光纤涂料,2024年进口采购占比分别达68%和35%,主要通过境内代理商采购境外品牌产品。直接材料占主营业务成本的比重接近60%,原材料价格波动对利润敏感性极高。

敏感性测试显示,若主营业务毛利率下降5个百分点,公司利润总额将减少11.30%;下降15个百分点时,利润下滑幅度达33.89%。尽管公司已启动石英套管、稀土掺杂剂等关键材料的国产化替代项目,但短期内供应链安全仍依赖国际采购渠道。

行业分析师指出,特种光纤行业具有"材料-预制棒-光纤-器件"的产业链垂直整合趋势,长进光子在原材料自制率方面的短板,可能制约其在高端市场的竞争能力。公司计划将本次募资的35%用于光纤材料国产化研发中心建设,加速突破关键材料瓶颈。

前五大客户贡献72%收入 杰普特关联交易定价引关注

客户集中度高是长进光子另一大挑战。2022至2025年一季度,公司对前五大客户销售额占比分别为88.03%、82.26%、73.19%和72.41%,主要供应锐科激光(300747.SZ)、创鑫激光、杰普特(688025.SH)等头部激光器厂商。

这种客户结构的形成,与美国出口管制政策密切相关。2020年以来,掺稀土光纤被纳入对华出口限制清单,国内激光器厂商加速供应链国产化,长进光子凭借先发技术优势成功切入主流供应链,实现进口替代。

其中杰普特作为公司第二大股东(持股12.24%),同时担任董事席位(副总经理吴检柯),形成"股东-客户"双重关系。双方自2019年建立合作,2020年杰普特增资入股成为关联方,报告期内关联销售收入占比维持在9%-18%区间。

监管层重点关注的关联交易定价公允性问题,在双方合作中确实存在异常。招股书显示,长进光子对杰普特的销售价格普遍低于无关联第三方客户,2024年价差幅度达12%-15%。公司解释称,价格差异主要源于杰普特采购量大(年采购超150万米)形成的规模效应,且近年毛利率已与其他大客户持平。

市场人士分析,关联交易占比过高可能影响公司独立性,而价格差异则可能引发利益输送质疑。随着注册制下监管问询趋严,长进光子需进一步披露关联交易定价的具体依据,包括成本加成率、可比市场价格等量化指标,以证明交易公允性。