惊爆!新安股份扣非净利润首现亏损,硅基寒冬如何吞噬巨头?

界面新闻记者 | 玥涵

关注财经动态的您,可能已经注意到:在硅基新材料行业产能过剩、价格暴跌的寒潮中,新安股份(600596.SH)正面临上市以来最严峻的危机。

2025年中报揭示,公司营业总收入80.58亿元,同比下滑5.07%;归母净利润仅6907.34万元,骤降47.71%。更令人 alarm的是,扣非净利润亏损2391.77万元,同比暴跌197.73%,显示主营业务实则亏损,利润严重依赖政府补助(6439万元)和非流动资产处置(5177万元)等非经常性收益支撑。

这是公司自2017年以来首次半年报扣非净利润为负,且2024年也已亏损1.17亿元,主营业务造血能力持续衰弱。

行业步入寒冬

新安股份主要经营作物保护和硅基新材料两大业务,硅基新材料曾是市场高估值的核心故事。公司构建了从硅矿开采到下游产品的完整产业链,拥有有机硅单体产能50万吨/年,80%自用,工业硅产能规划30万吨/年。

这条曾被看好的产业链,如今却成为业绩拖累。

2025年上半年,有机硅DMC市场价格先扬后抑,均价同比下滑。供给端,2022-2024年扩产项目集中投产,截至2024年底,国内产能达320万吨。尽管消费量年复合增长10.7%,但仍无法消化过剩产能。

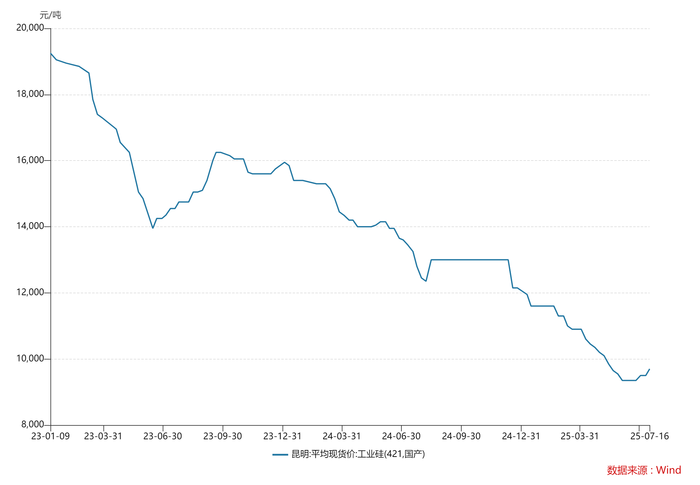

更致命的是,上游工业硅价格断崖式下跌。Wind数据显示,从2023年底的1.59万元/吨跌至2024年底的1.22万元/吨,跌幅23%。2025年继续下滑,6月底降至9350元/吨,年内跌23%。一年半内价格腰斩。

价格崩塌直接影响盈利。新安股份表示,受全球经济下行和产能扩张影响,化工品价格大幅回落,导致收入和利润下滑。

价格下跌引发资产减值风险,上半年计提减值准备8393万元,包括存货跌价准备6854万元和应收账款坏账损失1539万元。

大幅计提反映存货和应收账款攀升,变现风险加剧。

截至6月末,应收账款余额21.57亿元,同比增7.68%,占归母净利润比例高达4195.51%。应收账款增速53.31%远高于营收增速-5.07%,“显示回款管理或信用政策压力巨大。”注册会计师李磊对玥涵表示。

业务压力也体现在销售费用上,上半年销售费用增31.77%,因市场竞争加剧,销售服务费增加。营收下滑下,费用率上升,进一步挤压利润。

存货账面价值21.43亿元,占净资产17%,计提跌价损失显示库存贬值压力大。价格下行中,跌价风险持续累积。

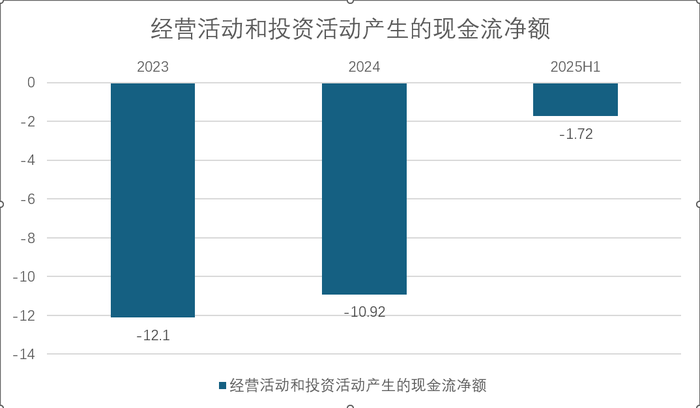

现金流持续恶化,2023年至2025年上半年,经营和投资现金流净额持续为负,分别-12.1亿、-10.92亿和-1.72亿元,主业造血不足,依赖外部融资。

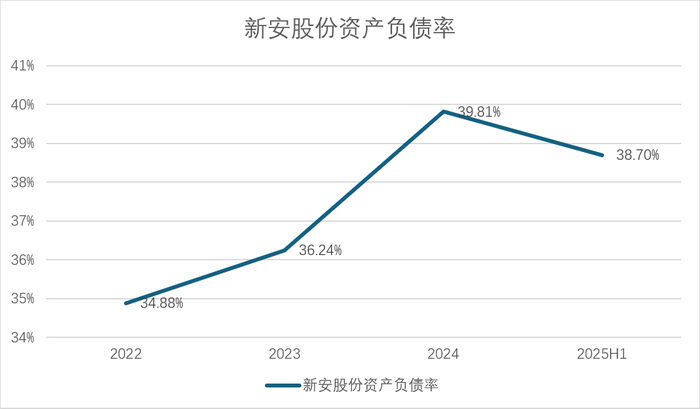

债务结构恶化,资产负债率略降至38.7%,但一年内到期的非流动负债增171%至5.29亿元,偿债压力增大。“流动比率1.33,速动比率0.97,逼近危险边缘。”李磊对玥涵表示。

项目主动延期

有机硅产业链包括原料、单体、中间体、深加工四环节。上游是工业硅和氯甲烷,合成单体,再制成DMC等中间体,进而生产硅橡胶等产品。1吨单体约折0.52吨DMC。

2019年以来,行业高景气驱动扩产,DMC产能从151.5万吨/年增至2024年344万吨/年,五年复合增17.8%。需求增速稳定但跟不上产能扩张。

2024年,新能源增长拉动消费量增20.9%至181.64万吨,但产能超300万吨,供需失衡。

上半年,关税摩擦抑制需求,新增产能主导价格。3月厂家减停产推涨价格,但5月开工增加,价格再度下行。叠加工业硅价格跌,盈利空间压缩。

行业寒冬中,新安股份募资18亿元的开化合成项目(总投资16.65亿元)已延期,从2025年9月底推迟至2026年3月底。

公司解释延期原因:宏观经济和市场变化,竞争加剧,产品需升级迭代。

“市场产能过剩、价格低,许多企业放缓投资以避免投产即亏损。”华东材料供应商郭雁对玥涵表示。

内忧外患

新安股份的困境是行业缩影:产能扩张遇需求放缓,价格战激烈,盈利压缩。即便有一体化优势,也难以抵挡价格下行。

公司仍在推进工业硅产能建设,加强上游掌控,但价格跌破成本线,扩张福祸难料。

经营现金流负、应收账款高、存货减值压力大,企业面临生存问题。李磊对玥涵表示:“必须警惕资金链断裂风险。”

主营业务首亏、行业周期未底、债务压力叠加,新安股份的“硅基故事”遭质疑。投资者重新审视:一体化是成本优势还是负担?

只有行业出清、产能优化后,真龙头才能穿越周期。

界面新闻:深度解析硅基行业寒冬