雅图高新材料股份有限公司(下称“雅图高新”)于9月12日顺利通过北京证券交易所上市委员会的审核。据北交所披露的审议结果公告显示,该公司符合发行条件、上市条件及信息披露要求,有望成为国内“北交所汽车涂料第一股”。

上市委在审议意见中要求保荐机构进一步扩大境内外子公司重要销售人员的资金流水核查范围,重点核实其与客户、供应商及第三方回款支付方之间是否存在关联关系及异常资金往来。同时,问询焦点集中在收入真实性与业绩增长可持续性方面,具体包括境外业务收入的真实性及可持续性、部分下游客户"小注册大经营"的合理性、调配中心客户销售模式的必要性、第三方回款的真实性等问题,要求发行人及中介机构核查并发表明确意见。

这家总部位于广东江门鹤山的汽车修补涂料龙头企业,IPO之路历经多次调整。公司最初于2021年1月冲击深交所创业板,2023年转至主板,2024年6月在全国股转系统挂牌并进入创新层后,最终将目标锁定北交所。其IPO申请于2024年9月30日获受理,11月进入问询阶段,2025年4月和6月先后完成两轮问询回复。

分红补流并行引争议 高毛利与低研发反差明显

招股书数据显示,雅图高新2022-2024年营收从6.06亿元增长至7.69亿元,但增速从2023年的18.68%大幅放缓至2024年的6.95%;净利润增速同步从47.48%降至8.33%。值得注意的是,公司主营业务毛利率持续攀升,三年分别达到35.39%、43.5%和44%,显著高于行业平均水平——同期同行均值维持在30%左右,2024年更是降至29.75%,雅图高新的毛利率高出行业近15个百分点。

与高毛利形成鲜明对比的是,公司研发投入占比持续低于行业平均。报告期内,其研发费用率分别为3.06%、3.63%和3.3%,而同行公司的研发投入普遍维持在5%-8%区间。

成立于1995年的雅图高新,是一家专注于高性能工业涂料研发、生产及销售的高新技术企业,产品广泛应用于汽车修补、汽车内外饰及新能源商用车、轨道交通等工业领域。公司实控人为冯兆均、冯兆华兄弟,通过直接和间接方式合计持有96.5%股权,其中冯兆均任董事长兼总经理,冯兆华任董事、副总经理。

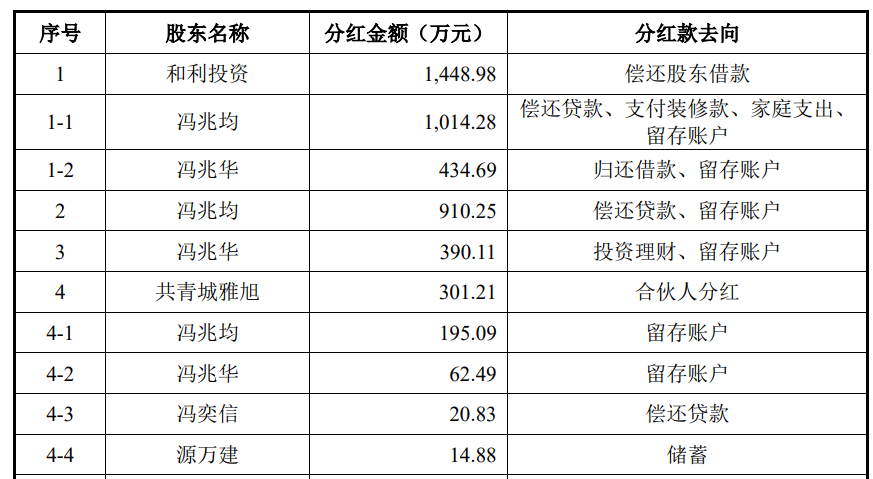

在股权高度集中的背景下,公司的分红决策引发市场关注。招股书显示,2024年6月公司实施3368万元现金分红,按持股比例计算,大部分分红流入实控人冯氏兄弟手中。而此次IPO募资计划中,公司拟投入3500万元补充流动资金。

财务数据显示,截至2025年中期,雅图高新货币资金余额达4.49亿元,无任何有息负债,资产负债率低至16.78%。在账面资金充裕的情况下,公司同时进行大额分红和募资补流的行为,被市场质疑存在"分红套现"嫌疑。

针对募资补流的合理性,雅图高新在二轮问询回复中解释,经测算2025-2027年预计新增流动资金缺口7003.26万元,本次募资3500万元未超过缺口规模。随着全球营销网络建设推进,海外本地化运营、团队组建及市场推广等资金需求显著增加;叠加全球贸易环境复杂多变,关税壁垒、汇率波动及供应链重构等风险加剧,公司需储备充足流动资金应对挑战。

对于分红款去向问题,公司回应称2023年度权益分派的3368.42万元已通过中国结算北京分公司全额划付至股东账户,占同期累计净利润的9.79%。经核查股东分红前后三个月银行流水,确认分红款未流向客户、供应商及其关联方,不存在资金体外循环。

应收账款客户资质存隐忧 多家"零实缴零参保"企业上榜

雅图高新本次IPO计划募集资金净额4.31亿元,投向水性涂料智能生产线建设(1.41亿元)、研发中心升级(1.06亿元)、数字化融合中心(6600万元)、全球营销网络示范店(8300万元)及补充流动资金(3500万元)五大项目。

招股书披露的应收账款客户名单中,多家企业存在实缴资本为零、参保人数为零的异常情况。商业合作中,"零实缴、零参保"通常意味着企业抗风险能力弱、经营稳定性差,甚至可能涉及空壳公司交易。

例如武汉市联众利合商贸有限公司和宁波吉润汽车部件有限公司杭州湾新区备件分公司的参保人数均显示为0;2022-2023年连续位列第一大经销商的佛山市广油威油漆有限公司,其实缴资本为0;长沙七彩涂料贸易有限公司同样存在实缴资本为0的情况。

产能利用率不足仍扩产 境外销售第三方回款问题突出

本次募投项目中,1.41亿元将用于建设水性涂料智能生产线。但招股书显示,公司现有水性涂料产能利用率尚未饱和,2022-2024年虽呈上升趋势,2024年也仅达到70.39%,在此情况下仍计划将产能扩大12倍,扩产合理性存疑。

作为外向型企业,雅图高新境外销售收入占比连续三年超过50%,2022-2024年分别为50.28%、55.1%和54.66%,主要市场涵盖美洲、欧洲、亚洲及非洲等地区。

值得关注的是,公司境外销售存在大量第三方代付货款情形,2022-2024年第三方回款金额均达数千万元。财务核查显示,第三方回款历来是IPO审核重点,易引发关联交易非关联化、资金体外循环及税务合规等问题。

北交所二轮问询直指境外第三方回款问题:报告期内指定境外第三方回款金额逐年增长,分别为1969.25万元、3432.06万元和4124.83万元,回款方包括进出口代理公司、汇款公司、二级客户及员工、自然人等。部分交易存在无法确认回款方身份、未提供付款凭证、合同未约定代付条款及同一客户对应多个付款方等异常情况。

雅图高新在回复中承认,境外第三方回款中确实存在少量无法确认回款方身份及未提供付款凭证的情形,回款方包括客户代理公司、汇款公司、员工及近亲属、合作伙伴等。公司已建立第三方回款内控制度并持续完善,强调此类异常回款金额及占比均较低,相关收入真实准确,内控健全有效。