界面新闻记者 |

界面新闻编辑 | 谢欣

9月8日,国内肿瘤NGS(第二代基因测序技术)行业标杆企业燃石医学发布2025年第二季度财务报告。报告显示,公司期内实现营业收入1.485亿元,较上年同期增长9.6%;净亏损额降至970万元,较2024年同期的1.08亿元显著改善,减亏幅度超90%。

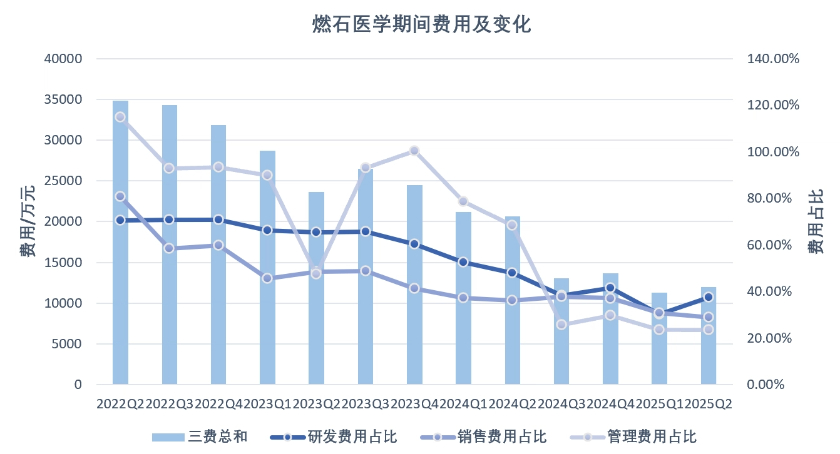

界面新闻分析发现,燃石医学本次业绩改善主要得益于成本控制成效显著。财报数据显示,第二季度公司研发投入4980万元,销售及市场推广费用3840万元,一般及行政管理费用3140万元,三项费用合计1.196亿元,同比下降42.1%,费用端减少约8710万元。公司在财报中解释,费用下降主要得益于预算管控强化及人员优化措施的实施,有效提升了整体运营效率。

成立于2014年的燃石医学,于2020年成功登陆纳斯达克市场,首次公开募股融资规模达2.81亿美元,创下当时中国肿瘤分子诊断领域最大IPO纪录。

然而行业格局已今非昔比,肿瘤NGS赛道资本热度持续降温。曾经依靠资本驱动、追求市场份额而忽视盈利的扩张模式已成历史。研发投入高企、注册审批周期长、市场推广成本大等行业特性,导致多家企业面临现金流压力。在泛生子完成退市、世和基因终止IPO进程的背景下,燃石医学目前仍是国内肿瘤NGS领域唯一的上市公司。

事实上,公司自2022年第二季度起已启动系统性降本增效计划。财务数据显示,2021年至2024年间,燃石医学员工总数从1394人逐步精简至674人。其中2024年运营质量保障团队和销售营销团队分别减少37人和52人,减员比例均达到20%左右,成为人员优化的重点领域。

界面新闻注意到,这一系列调整与其业务战略转型密切相关。肿瘤NGS检测及早筛产品的销售渠道主要分为院内直销和院外送检两种模式。后者通过提供LDT(实验室自建检测)服务,具有研发成本较低、产品迭代灵活等优势,但同时也存在合规性风险。

燃石医学此前在接受界面新闻采访时曾表示,院内市场是公司长期布局的核心方向。尽管院内模式毛利率略低于中心实验室(外送)业务,但凭借更高的销售转化效率,整体盈利水平反而更优。随着监管政策趋严及盈利诉求提升,公司自2021年起开始重点拓展院内渠道。

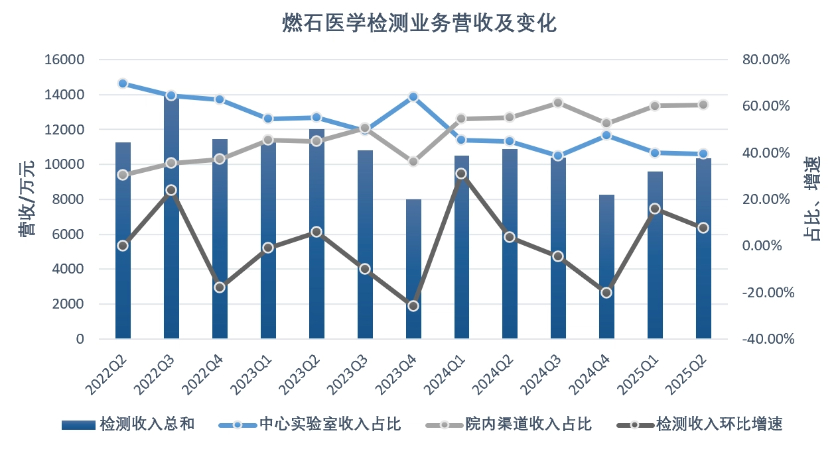

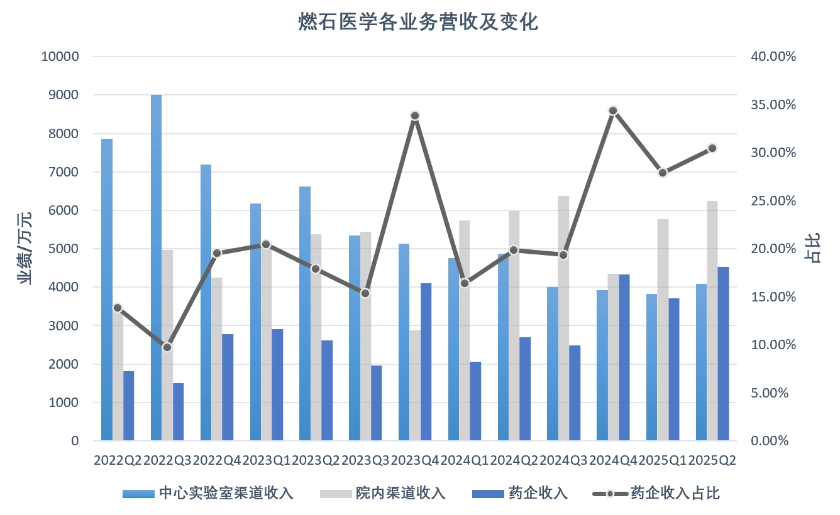

经过三年调整,院内与中心实验室收入结构已从最初的3:7优化为2025年第二季度的6:4,对应收入分别为6250万元和4090万元,同比变动4.4%和-16.2%。值得关注的是,公司整体检测业务收入规模尚未实现突破性增长。

与此同时,自2022年起,燃石医学在巩固检测业务基础上,加速拓展医药企业合作服务,开辟第二增长曲线。2025年第二季度,该业务板块实现营收4520万元,同比大幅增长68.1%,在总营收中的占比已超过30%。

综合来看,燃石医学近年通过系列举措实现了阶段性的稳健运营,但如何构建可持续的增长引擎仍是其面临的核心挑战。截至2025年第二季度末,公司现金及现金等价物与受限制现金余额合计4.55亿元,为后续发展提供一定财务缓冲。