记者 王珍

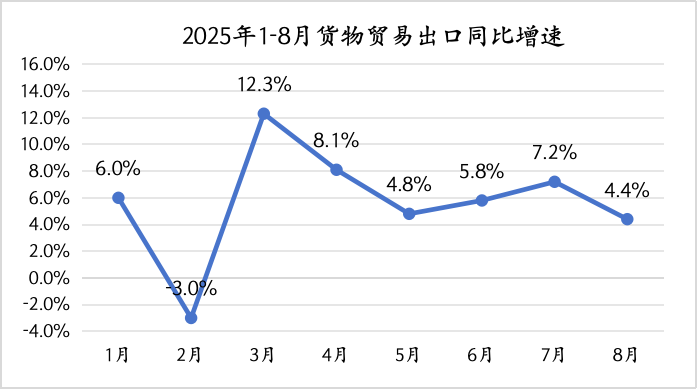

海关总署最新发布的数据显示,按美元计价,8月份中国出口总额同比增长4.4%,较7月份2.8个百分点的增速有所放缓。在经历6、7两月连续回升后,出口增速的这一变化引发市场广泛关注,其中"抢出口"效应是否减弱成为当前讨论的核心议题。

综合多位经济分析师的解读及海关统计数据,8月出口同比增速回落并非主要由"抢出口"效应消退导致,而是受到去年同期基数较高及美国关税政策调整等多重因素影响。尽管对美出口持续下滑,但对其他主要贸易伙伴的出口表现依然强劲,总体来看,我国出口韧性犹存。

中国民生银行首席经济学家兼研究院院长温彬在接受界面新闻采访时指出,8月份我国对美出口同比降幅从7月的21.7%进一步扩大至33.1%,美国市场在我国出口总额中的占比已下滑至11.5%的历史低位。此外,去年8月出口同比增长8.6%,环比增长2.7%,显著高于季节性水平,高基数效应对本月出口增速形成了技术性压制。

申万宏源证券首席经济学家赵伟在其最新研报中同样表示,8月出口增速回落主要受高基数效应与美国关税政策影响。虽然对美出口下滑明显,但对非美发达经济体出口保持强势,难以用"抢出口"效应退坡来解释当前出口形势。

界面新闻根据海关数据测算显示,8月份中国对欧盟出口同比增长10.4%,较上月提升1.2个百分点;对东盟出口同比增长22.5%,增幅较上月扩大5.9个百分点,其中对新加坡、越南和马来西亚出口增速分别达到33%、31%和13%,环比分别提升23.7、3和13.6个百分点;对日本出口增长6.7%,较上月提高4.2个百分点,对韩国出口则下降1.4%,上月为增长4.6%。

因此,尽管单月出口增速有所放缓,但整体出口态势仍然保持韧性。

"可见,尽管面临高关税冲击,但通过优化出口国别结构,加强与欧盟、东盟、东亚国家及'一带一路'共建国家的贸易合作,拓宽出口渠道,2025年中国出口总额增速并未出现断崖式下滑。"北京大学国民经济研究中心主任苏剑对界面新闻分析道。

中国银河证券首席宏观分析师张迪对界面新闻表示,从两年复合增速来看,8月达到6.5%,仅较前值7.1%小幅回落,基本保持平稳态势。

这一韧性表现主要得益于两大支撑因素:一是全球经济逐步回暖,二是贸易转移效应加速显现。

张迪指出,8月全球制造业采购经理人指数(PMI)达到50.9%,不仅重返扩张区间,更创下14个月以来新高。美、欧、日、韩、印、俄、墨等主要发达和新兴经济体经济均出现不同程度回升,其中欧元区制造业PMI重回50%以上,美国虽仍低于荣枯线,但新订单指数已出现积极变化。

从出口目的地结构看,温彬表示,8月中国对主要贸易伙伴出口保持高速增长,贸易结构持续向非美经济体转移。其中对东盟出口创下年内最高增速,尽管特朗普政府将东盟关税从10%上调至19%~20%,但豁免了10月5日前进入消费或从保税仓库提取用于消费的货物,这为东盟对美"抢出口"创造了时间窗口,进而带动了对我国原材料和中间品的进口需求。

对于对东盟出口的高速增长,赵伟认为,尽管8月美国对越南"转口关税"政策正式落地,但我国对东盟出口依然保持强势,这更多源于近两年新兴经济体工业化进程加速带来的进口需求趋势性上升,以及我国在新兴经济体进口市场份额的持续提升。根据美越达成的贸易协议,自8月7日起,美国对越南商品征收20%关税,而通过越南从第三国转运的商品则面临40%关税。

展望未来,分析师普遍认为,尽管贸易摩擦风险依然存在,但我国出口仍具备诸多积极支撑因素。

温彬认为,至少有三大积极因素值得关注:一是与非美贸易伙伴尤其是"一带一路"沿线国家的经贸合作不断深化,对美出口下滑与对非美经济体出口的显著增长形成对冲;二是出口产品结构持续优化,低附加值劳动密集型产品生产环节加速向东盟转移,而高附加值资本与技术密集型产品抵抗关税冲击能力较强,在出口结构中的比重逐步提升;三是全球经济回暖背景下,随着通胀压力缓解及美联储高利率政策转向,各国政府加大财政与货币政策刺激力度,对我国商品的进口需求保持旺盛。

苏剑表示,外部环境可能进一步复杂化,但风险与机遇并存,预计2025年出口增速将呈现震荡前行态势。

他解释道,一方面,欧美政权更迭增加了对外贸易政策的不确定性,尤其在当前全球环境复杂的背景下,西方主要贸易伙伴国大选年加剧了贸易政策多变风险。其中特朗普政府政策行为较为激进,当选以来实施的一系列关税措施抬高了全球关税壁垒,增加了全球贸易不确定性;但另一方面,区域全面经济伙伴关系协定(RCEP)持续释放外贸红利,出口结构不断优化,未来与东亚地区贸易有望对出口增速形成稳定支撑。