泰格医药业绩惊现双降!背后暗藏哪些行业玄机?

界面新闻记者 | 玥涵

界面新闻编辑 | 玥涵

各位读者,您是否关注到泰格医药的最新动态?就在8月28日晚,泰格医药突然公告,上半年营收达32.5亿元,同比下滑3.21%;归母净利润和扣非净利润分别骤降22.22%和67.09%,仅录得3.83亿元和2.11亿元。

8月29日上午,界面新闻记者火速向泰格医药投资者关系邮箱发送采访提纲,并致电信披电话。接线人员回应称会查看邮件,但截至发稿,仍未收到任何回复。

截至8月29日收盘,泰格医药A股报收63.51元/股,微跌0.36%,市值稳在546.84亿元。

泰格医药作为国内临床医药外包服务(CRO)龙头,自2004年成立以来,一直依赖创新药行业的旺盛需求。但当前,国内创新药产业正处寒冬后的调整期,泰格医药业绩也随之波动。主力业务临床试验技术服务上半年收入14.7亿元,同比下滑10.2%。

泰格医药中报显示,截至6月30日,进行中的药物临床研究项目仅646个,较2024年同期的800个和2024年底的831个显著减少。

对于这一下滑,泰格医药归因于三点:订单量减少、新订单单价降低,以及主动终止高回款风险订单——这些主要来自依赖融资的初创生物科技公司。

不过,泰格医药强调,上半年重点收回服务费,经营性现金流大幅改善。随着存量项目出清和行业复苏,国内创新药临床运营业务预计逐步回暖。

另一方面,临床试验相关及实验室服务业务收入17.1亿元,同比增长3.1%,受益于跨国药企订单需求。现场管理(SMO)业务增长良好,但数据管理与统计分析业务稳健,实验室服务略有下降。

值得注意的是,同为SMO龙头的普蕊斯上半年营利双降,营收减少1.08%,净利润下滑1.4%。

华兴证券6月研报指出,泰格医药一季度净新增合同金额超20亿元,同比增长20%,其中国内客户恢复显著,海外贡献稳定。这意味着收入端正回暖,但行业需求传导仍需时间。

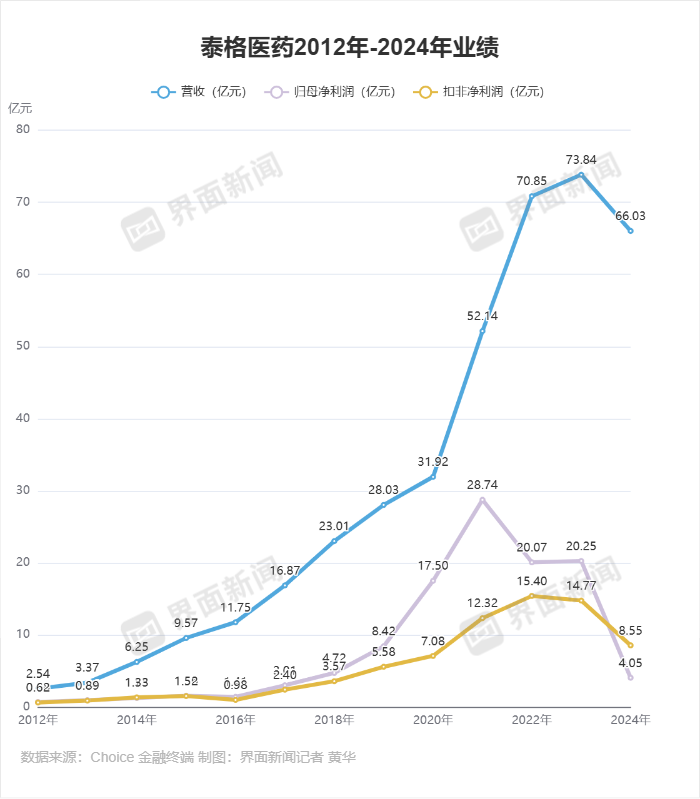

从长期看,泰格医药业绩远胜上市初期。2012-2024年,营收从2亿元飙升至超60亿元,2021年后持续在50亿元以上。2020-2022年是成长最快期,2023年达巅峰。

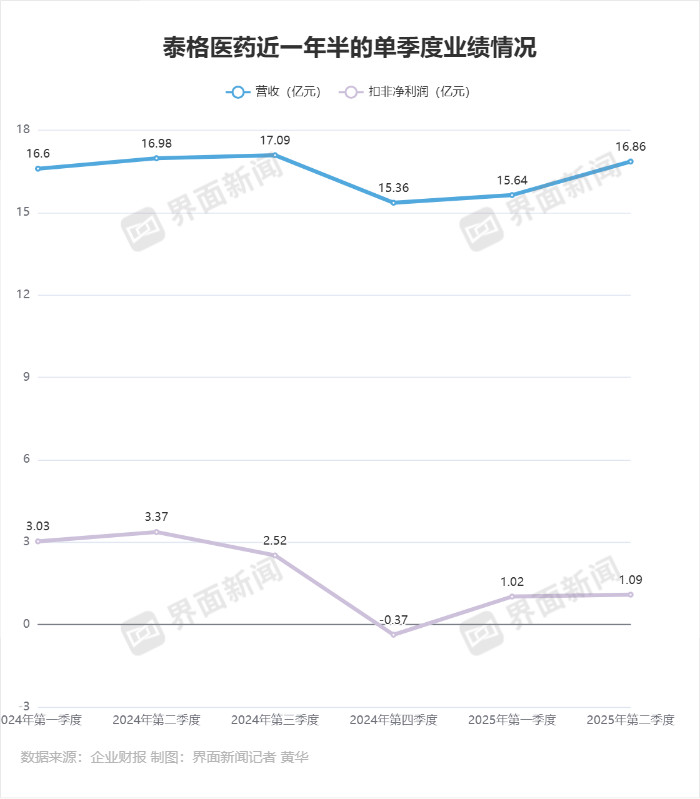

2018-2022年创新药红利期带动行业爆发,但寒冬后2023-2024年业绩短暂回落。2025年,泰格医药单季度营收超15亿元,环比增长,Q1和Q2分别录得15.64亿元和16.86亿元。

盈利能力仍处低位。上半年临床试验技术服务毛利润3.35亿元,同比暴跌46.6%;毛利率从38.4%降至22.8%。临床试验相关及实验室服务毛利润6亿元,下滑9.3%;毛利率35.1%,低于同期的39.9%。SMO业务毛利率更低。

对于泰格医药业绩,眺远咨询董事长高承远8月29日表示,业绩低于预期,毛利率与净利率双降反映价格战深化;但现金流稳健、合同负债提升表明订单未塌方,盈利暂时压缩。估值处历史底部,短期看三季度订单价格企稳,中长期依赖全球多中心能力和Biotech复苏。

中国城市发展研究院农文旅产业振兴研究院常务副院长袁帅同日指出,泰格医药基本面未根本恶化,作为CRO领军企业,拥有丰富经验、技术团队和品牌优势,长期前景仍看好。