华润置地惊现转型红利:经常性业务利润占比超六成,下半年目标坚定!

界面新闻记者 | 玥涵

您是否好奇,在房地产下行周期中,华润置地如何逆势而上?董事会主席李欣在最新中期业绩说明会上给出了答案:“面对2022年以来行业的多重挑战,我们正全力转型——从资产持有者转向资产管理者。”

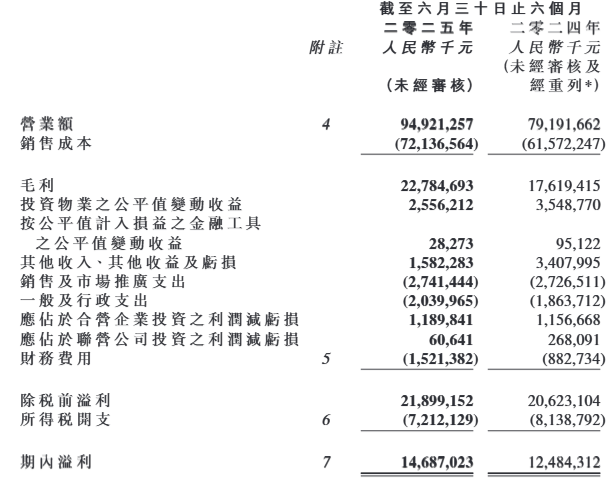

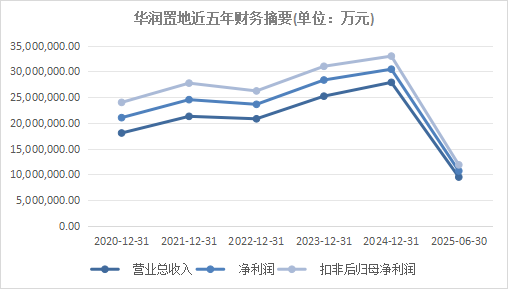

转型成效如何?最新财报给出答案!8月27日,华润置地发布2025年中期财务报告:营收949.2亿元,同比大增19.9%;股东应占净利润118.8亿元,增长16.2%。尽管开发业务拖累核心溢利微降6.6%至100亿元,但整体表现强劲。

具体而言,开发销售业务虽仍是营收主力,却面临“规模增、盈利降”的困境。

数据显示,该业务营业额743.6亿元,增长25.8%,占总营收78.3%,地位稳固。

盈利端承压:核心净利润暴跌23.8%至39.8亿元。尽管毛利率提升3.2个百分点至15.6%,但综合毛利率止跌回升至24.0%,结束了连续七年的下滑趋势。

拿地策略上,华润置地聚焦高能级城市:上半年新获18个项目,全在一二线,权益拿地金额猛增76%。

截至6月底,土储4119万方,70%在一二线;可售货源3894亿元,88%位于一二线,住宅占72%;已售未结转货值3064亿元。

销售端:签约额1103亿元,面积412万平。已售未结2513.7亿元,预计下半年结算1595.3亿元。

管理层强调:“开发业务仍是现金流核心,支撑其他业务拓展。”这明确了其战略定位。

但惊喜来了!经常性业务悄然崛起,成为新亮点。

经常性业务收入205.6亿元,增长2.5%,虽仅占营收21.7%,却贡献60.2亿元核心净利润,占比超60%,成为盈利支柱。

回顾历年财报,自2023年华润置地单列经常性收入以来,该业务持续增长。2024年年报中利润占比约40%,半年间飙升近20个百分点,转型加速明显。

细分来看,经营性不动产和资管业务是核心贡献者。

经营性不动产营业额121.1亿元,增长5.5%。购物中心零售额1101.5亿元,飙升20.2%,经营利润率65.9%,创新高。

截至6月底,在营购物中心94座,上半年新开2座。据悉,下半年拟再开4座,未来每年新开约6座,加速商业布局。

资管规模达4835亿元,较2024年末增214亿元。正推进公募REIT扩募,探索Pre-REIT、私募REIT等。

轻资产平台华润万象生活也表现亮眼:营收利润双增。

万象生活营收85.24亿元,增长6.5%;核心净利润20.11亿元,增15%。市值和市盈率行业第一。在营购物中心125座,53座当地销量冠军。

生态圈业务包括文体场馆运营、城市代建、租赁住房等。

文体场馆营收5.1亿元,在管19项目,437万平;城市代建营业额4.8亿元,在管7992万平,新签行业第一;租赁住房营业额4.15亿元,15城8.5万间。

债务管理稳健:总借贷2812.7亿元,现金1202.4亿元,股东权益2762.3亿元,净负债率39.2%。融资成本降至2.79%,下降32基点,优势明显。

展望下半年,管理层乐观:“坚定全年销售目标,稳居行业前三。”