惊人增长!安踏体育半年狂收385亿,多品牌战略背后暗藏什么玄机?

安踏体育 视觉中国 资料图

你知道吗?多品牌、全球化战略正驱动安踏体育业绩飙升至新巅峰!

8月27日,安踏体育用品有限公司(ANTA,2020.HK)发布2025年上半年业绩公告,收入高达385.44亿元,同比增长14.3%,股东应占溢利上升14.5%至70.31亿元,超市场预期,再创历史新高。

“中国运动市场长期增长空间巨大,短期增速将继续领跑消费领域,户外赛道尤其处于高速增长周期。”安踏集团执行董事兼联席首席执行官赖世贤在线上业绩说明会上强调。

截至8月27日收盘,安踏体育(2020.HK)报101.6港元/股,跌1.74%,但今年以来股价暴涨逾三成。

安踏集团官宣新战略合作,未来将推进战略性并购,野心勃勃!

安踏集团于1999年创立,2007年港交所上市,2009年起通过收并购构建多品牌矩阵,旗下包括ANTA、FILA、DESCENTE、KOLON SPORT及MAIA ACTIVE等,并为始祖鸟母公司Amer Sports的最大股东。

今年5月,安踏完成对德国户外品牌JACK WOLFSKIN的收购,定位大众至中端市场。8月27日,集团宣布与韩国时尚集团MUSINSA结成战略合作,成立合资公司“MUSINSA中国”,安踏持股40%,推动时尚品牌在中国发展,交易预计9月底前完成。

赖世贤表示,已为狼爪组建管理团队,制定复兴计划;与MUSINSA的合作将加速年轻时尚领域拓展,探索产业融合边界。

市场传闻安踏可能收购锐步或彪马,但集团回应称不对传闻评论。

安踏集团战略为“单聚焦、多品牌、全球化”。董事会主席丁世忠指出,差异化多品牌组合是增长核心引擎,将强化现有品牌并推进战略性并购,优先考虑强品牌价值和高潜质新兴品牌。

全球化布局稳步推进:中国以外门店,安踏224家、斐乐21家、迪桑特4家。赖世贤介绍,安踏品牌东南亚增长近翻倍,美国和中东业务贡献新增,拉动海外流水增超150%。

斐乐上半年毛利率下滑,但迪桑特、可隆等其他品牌业绩大增,亮点纷呈!

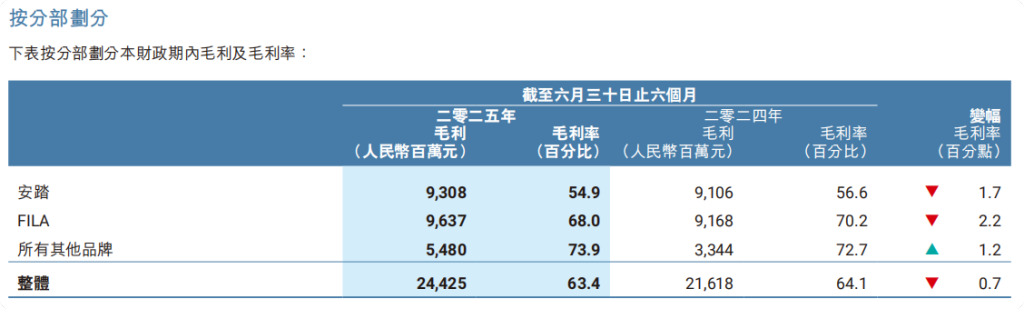

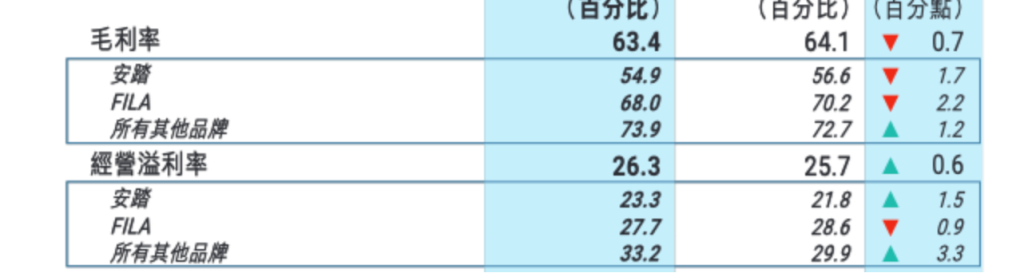

财报显示,上半年收入增长一成,但由于电商和鞋类产品占比增加,整体毛利率微跌0.7个百分点至63.4%,但经营溢利率提升0.6个百分点至26.3%,运营效率优化。

安踏品牌毛利率下降1.7个百分点至54.9%,因加大专业产品投入和电商占比上升;斐乐毛利率降2.2个百分点至68.0%,因提升产品功能和质量;其他品牌毛利率升1.2个百分点至73.9%。

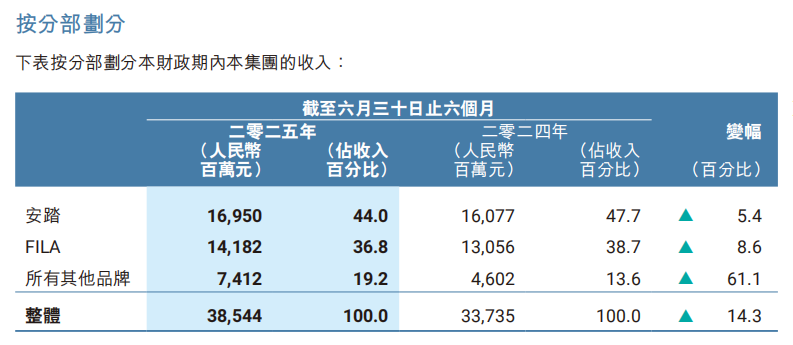

分品牌业绩:所有品牌营收创历史新高。安踏品牌营收169.50亿元,增5.4%,占比44%;经营溢利39.46亿元,增12.6%。

斐乐营收141.82亿元,增8.6%,占比36.8%;经营溢利率降0.9个百分点至27.7%,因产品组合改变和成本上升,但运营效率部分抵消。

其他品牌(迪桑特、可隆等)整体亮眼:营收74.12亿元,暴增61.1%;占比19.2%;经营溢利24.58亿元,增78.8%;经营溢利率升3.3个百分点至33.2%。

赖世贤强调,迪桑特店效提升至约270万,原500万门店增至33家,线上收入增超50%;可隆线下收入增超80%,线上近80%,折扣85折以上,区域突破显著。

升级创新店型成线下转型重点,未来计划精细化扩张!

截至上半年,集团线下门店超1.3万家。具体构成:安踏成人7187家、儿童2722家;FILA大货1266家、儿童590家、潮牌198家;迪桑特226家、可隆199家、玛伊娅50家。计划到2025年底,安踏门店增至7000-7100家、儿童2600-2700家、斐乐2100-2200家、迪桑特260-270家、可隆200-210家、玛伊娅50-60家。

赖世贤表示,新业态店型保持高增长,拉动高线市场贡献,大店替代部分原有门店。

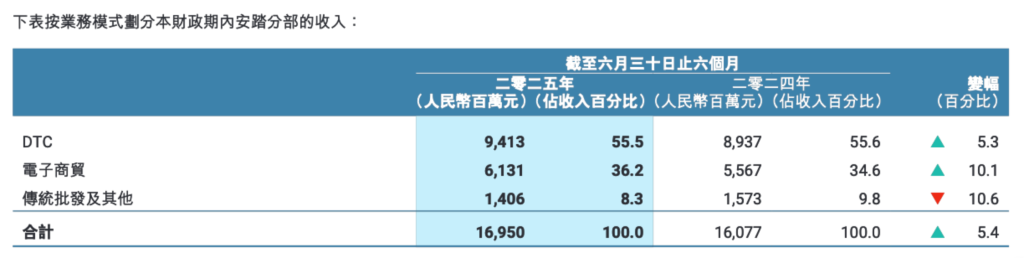

电商渠道收入占比升至34.8%,同比增17.6%。首席财务官毕明伟称,安踏线上增约10%,斐乐双位数增长,但线上占比提高短期影响毛利率。

行业趋势:线下存量竞争,客流放缓,但户外和垂类品牌需求增长,加速开店。

展望下半年,安踏聚焦零售新业态,斐乐深耕高尔夫和网球,其他品牌保持高增速。董事会宣派中期股息每股1.37港元,合计35.32亿元,增16.1%。

丁世忠指出,集团关注长期利益,上市以来股票回报近20倍,投资于创新、数字化和零售转型,寻找高质量并购,保持高派息和股份回购。

记者:玥涵

精文减负,上交所修订上市公司自律监管指南