界面新闻记者 |

界面新闻编辑 | 谢欣

9月初,深圳优翼医疗服务有限公司(简称"深圳优翼"或"Umedwings")通过官方公众号发布声明,宣布终止与港股上市企业苏州润迈德医疗科技有限公司(简称"苏州润迈德")的合作关系。声明指出,苏州润迈德自2024年5月起长期拖欠荷兰仓库的仓储费用,且拒不配合处理相关货物,已构成严重违约行为。

作为国内血管介入机器人领域的首家上市企业,苏州润迈德近年来备受关注。该公司曾因2023年员工海外商务考察期间遭遇意外事件引发社会广泛讨论,此次合作纠纷再次将其推向舆论焦点。

9月8日上午,界面新闻记者就此事致电苏州润迈德官方公开电话。接线人员表示其主要负责销售业务对接,对深圳优翼公众号所发布的指控内容并不知情。

记者随后通过投资者关系邮箱及市场部邮箱向苏州润迈德发送采访提纲,截至本文发布时,尚未收到任何形式的回复。

资本市场方面,9月8日收盘数据显示,润迈德(02297.HK)报收0.34港元/股,当日涨幅3.03%,最新市值为4.76亿港元。

深圳优翼在其公众号声明中详细指出,苏州润迈德在合作期间存在多次消极沟通的情况,拖欠问题已拖延超过三个月未得到解决,目前更出现意图放弃货物并拒绝支付欠款的行为。不过声明中并未披露具体的拖欠金额。

公开信息显示,深圳优翼专注于为医疗器械企业提供国际化服务支持,核心业务涵盖欧美市场法规咨询、海外仓储管理及本地化售后服务等出海全链条解决方案。

9月8日上午,界面新闻记者通过深圳优翼公众号留言咨询相关细节,截至发稿时同样未获得回应。

针对此次商业纠纷,汉盛律师事务所华阳律师在接受界面新闻采访时分析称,企业间合同履行过程中若出现款项拖欠,通常债权方会首先通过发送律师函进行催告,明确合同约定的权利义务。若多次催讨无果,债权方有权提起诉讼,届时拖欠方的资产可能面临司法冻结风险。

润迈德官网资料显示,公司成立于2014年,专注于血管介入医疗器械领域,以数字化功能诊断技术为核心竞争力,主要产品包括caFFR系统、caIMR系统及FlashBot血管介入手术机器人等。2022年,公司成功在香港联合交易所主板挂牌上市。

当前冠脉疾病诊疗领域正经历技术变革,从传统的冠脉造影结构性指标评估,逐步转向以FFR(血流储备分数)和IMR(微循环阻力指数)为代表的功能性指标检测。这一行业趋势为润迈德的核心产品创造了市场机遇,但同时也因其业务领域相对集中,在产品商业化不及预期的情况下,持续的研发投入和市场推广将给公司带来较大经营压力。

2019年,润迈德的闪影caFFR系统获得医疗器械注册证,该产品是国内首款冠状动脉造影血流储备分数测量系统。2023年,公司研发的闪影caIMR系统获批上市,作为全球首个非介入式微循环病变诊疗系统,被国家药品监督管理局列为III类创新医疗器械。

国际化战略方面,润迈德早在2019年9月就取得caFFR系统的欧盟CE认证,并于同年10月启动海外市场布局,相继在捷克、法国、奥地利等欧洲国家实现产品商业化。

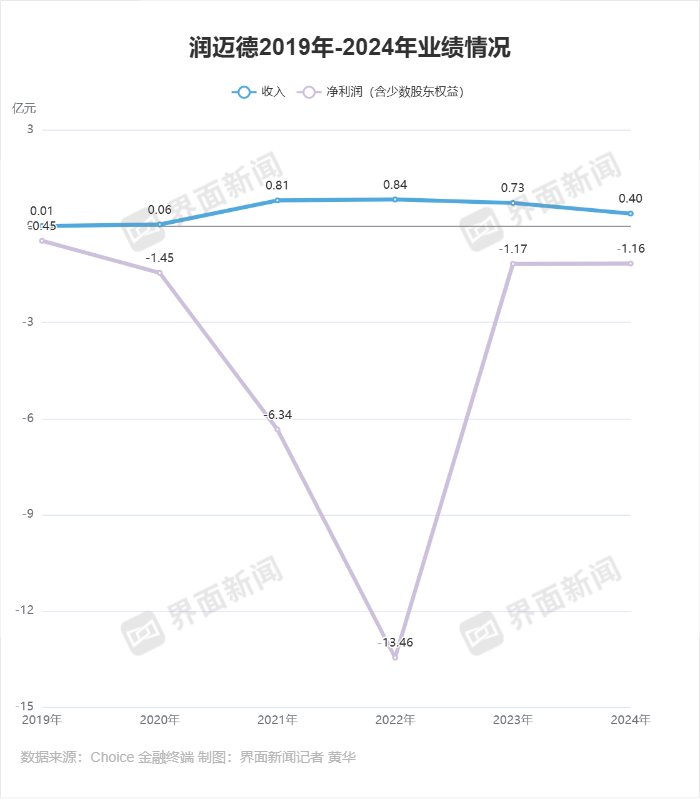

财务表现显示,润迈德长期处于亏损状态,2022年净亏损曾高达13亿元,而公司历史最高年营收仅约8000万元。

值得注意的是,润迈德的商业化进程呈现下滑趋势。2024年公司营收不足4000万元,2025年上半年收入进一步萎缩至1040万元,同比大幅下降61.3%;同期净亏损超过3000万元。

海外业务拓展方面,财报数据显示润迈德的国际化成效有限。2022至2024年间,公司来自其他市场(按交付目的地统计)的营收分别为116.7万元、47.6万元和83.3万元,而同期国内市场营收分别为8243.7万元、7274.3万元和3899.1万元,海外收入占比始终处于较低水平。

管理层变动方面,今年7月润迈德宣布重大人事调整,创始人霍云飞辞任首席执行官职务,同时不再担任提名委员会主席,但仍继续担任公司董事会主席及执行董事。

截至2025年6月末,润迈德的现金及现金等价物余额为5322万元。