惊人逆转背后暗藏危机!联翔股份38%增长竟是“赊”出来的?

界面新闻记者 | 玥涵

你相信吗?一家刚宣布净利润扭亏为盈的公司,竟陷入“纸面富贵”的困局!

刚刚披露的2025半年报显示,联翔股份(603272.SH)营收同比增长38.72%,净利润实现由亏转盈。但亮眼数据背后,却隐藏着惊人的财务风险:应收账款一年激增23倍,经营现金流持续恶化。这场看似漂亮的业绩翻身仗,实则是一场用赊销堆砌的危险游戏。

上市即变脸与监管亮剑

联翔股份的业绩魔咒,早在上市首日就埋下了伏笔。

2022年5月,公司以“家居装饰细分龙头”之名登陆沪市主板,却在上演“上市即巅峰”的戏码。上市首年业绩突然变脸:营收下滑28.48%,净利润暴跌45.90%,毛利率较此前缩水近6个百分点。

2023年颓势加剧:营收再降21.73%,净利润由盈转亏,毛利率暴跌至29.26%,两年内缩水超14个百分点,主业盈利能力惨遭腰斩。

更令人咋舌的是,公司竟上演“业绩预告变脸大戏”。2024年1月,公司还乐观预计全年盈利701万至1021万元,信誓旦旦称“不存在重大不确定性因素”。然而三个月后,剧情惊天反转:净利润预期直接从盈利下修至亏损逾1500万元!

这场闹剧最终引来监管重拳。上交所对时任董事长、财务总监、董事会秘书通报批评,浙江监管局出具警示函,直指公司信披不实、误导投资者。

“赊”出来的增长幻象

2024年,联翔股份突然交出扭亏成绩单:营收增长37.83%,净利润实现由亏转盈。2025上半年继续“高歌猛进”,营收同比增长38.72%。

但在房地产持续低迷的背景下,主营墙布窗帘的联翔如何实现逆势增长?谜底令人震惊:全靠装饰装修业务的赊销扩张!

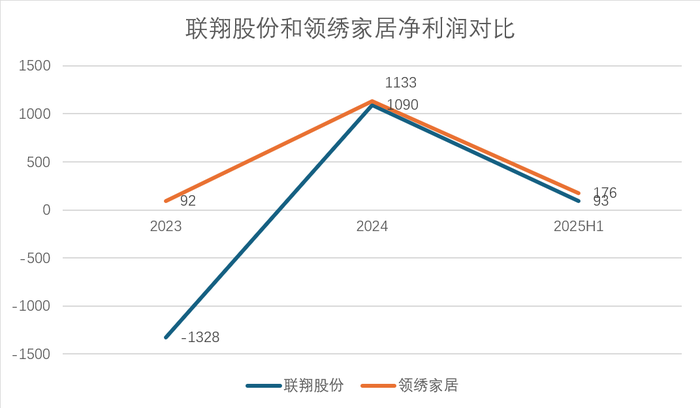

数据显示,2023年还只是边缘业务的装饰装修板块(由全资子公司领绣家居负责),在2024年突然爆发:营收猛增6252万元,净利润贡献1133万元。若剔除该业务,公司主业实则仍在亏损。

2025上半年,装修业务更是以一己之力撑起全局:实现净利润176万元,是公司总净利润的1.89倍!

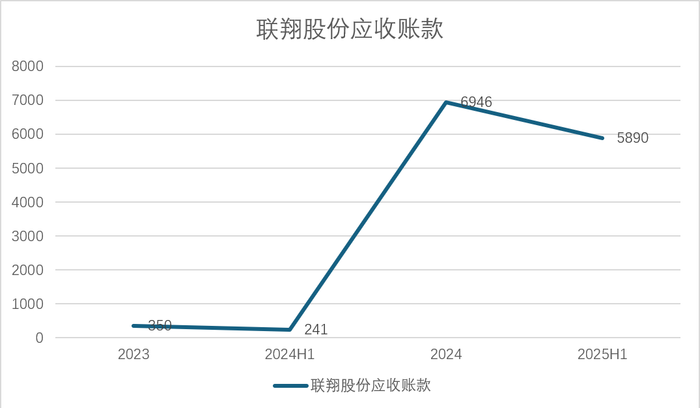

但这场增长盛宴的背后,是惊人的财务风险。为抢占市场,联翔不惜大规模放开赊销,导致应收账款爆炸式增长:2023年末仅350万元,2024年末激增至6946万元,增幅超18倍!2025上半年虽略有回落,仍较去年同期增长23倍以上。

更令人担忧的是,装修业务的营收增长几乎全靠“赊账”实现:2024年应收账款增长额与业务增长额几乎持平。

现金流危机爆发

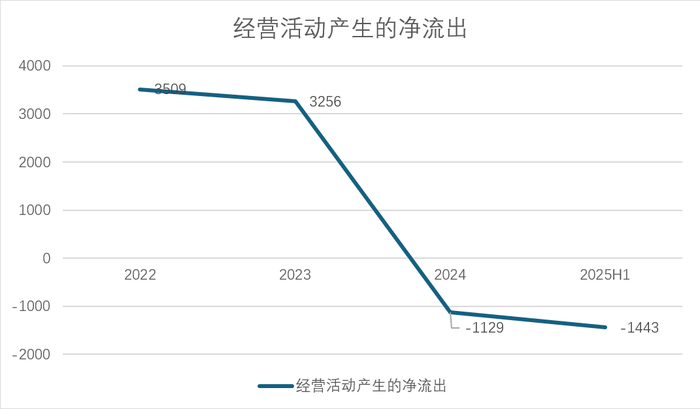

赊销模式带来的不仅是账面上的数字游戏,更是现金流的持续恶化。

截至2025年6月底,公司货币资金同比锐减51%,经营现金流持续净流出。2024年净流出1443万元,已超过全年净利润水平。

为缓解资金压力,联翔不得不“借钱经营”:2025上半年短期借款达1051万元,这是上市以来半年报首次出现短期借款!公司坦言,借款增加系“本期流动资金紧缩所致”。

注册会计师玥涵一针见血:“经营现金流持续净流出,同时依赖短期借款,这是典型的拆东墙补西墙。家居行业现金流比利润更重要,一旦借款到期或应收账款无法回收,可能面临资金链断裂风险。”

若按5%坏账率估算,仅2025上半年的应收账款就可能产生294.5万元坏账,是同期净利润的3倍多!

股东用脚投票,财务总监提前离场

内部经营隐患重重,外部股东早已用脚投票。

自2023年以来,IPO前股东开始密集减持。上海森隆持股比例从7.6%骤降至1.84%;同行德华兔宝宝更是彻底退出前十大股东名单。

更引人关注的是,在半年报发布前,时任财务总监彭小红突然提前离任,其原定任期本应到今年12月。作为公司财务负责人,亲历业绩预告更正、赊销扩张等关键事件,其提前离任被市场解读为对财务风险的“避险”行为。

如今看来,联翔股份的扭亏奇迹犹如沙上城堡。在房地产寒冬未退的当下,依靠赊销堆砌的增长能持续多久?这场危险的财务游戏最终将如何收场?市场正拭目以待。

恶意举报,正在摧毁一线老师