界面新闻记者 |

光电玻璃精加工企业沃格光电(603773.SH)日前修改了其定增融资计划。

沃格光电拟定增募资不超过15亿元,拟用于玻璃基Mini LED显示背光模组项目和补充流动资金及偿还银行贷款项目。

界面新闻记者注意到,对比沃格光电今年5月披露的原定增预案,此次公司将募资总额由23.59亿元上调至24.46亿元。其中,玻璃基Mini LED显示背光模组项目原本总投资为19.19亿元,上调至20.06亿元,新增的8700万元由公司自有资金承担,募集资金投入金额保持10.6亿元不变。用于补充流动资金项目及偿还银行贷款的募集资金不超过4.4亿元,未超过募集资金总额的30%。

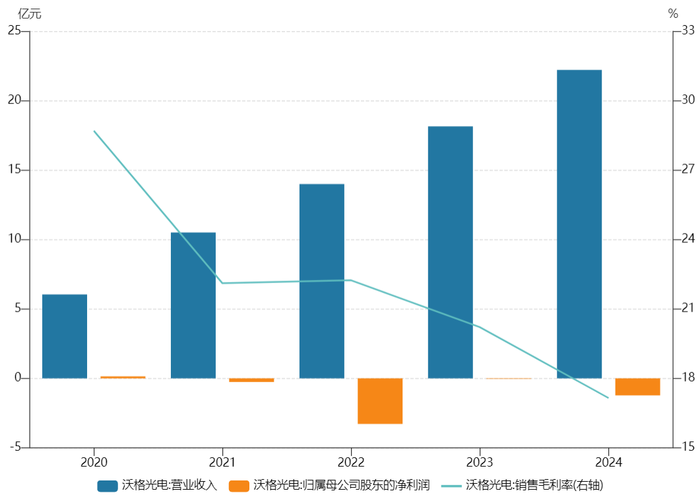

这一"自掏腰包"的操作与公司紧绷的财务状况形成鲜明反差。2021年至2024年的四年间,沃格光电累计净利亏损近5亿元,且今年上半年亏损扩大至5415.49万元,经营活动产生的现金流净额同比减少超六成,资产负债率不断攀升。

项目预算提升至20.06亿元

沃格光电以光电玻璃精加工业务起家,号称是国内首家拥有“In-Cell抗干扰高阻镀膜技术”的公司。但在2018年登陆主板以来,增收不增利已成常态。公司于2018年上市,不仅上市首年业绩变脸,而且扣非后的净利润连年同比下滑(除却2023年)。

2024年,沃格光电在实现营业收入同比增22.45%至22.21亿元的同时,亏损1.22亿元,同比大幅下滑达2594.85%。

公司对于业绩下滑的解释是:由于传统光电玻璃精加工业务和光电子器件产品销售单价和综合毛利率有所下滑,导致传统业务毛利承压。公司加快产能投建和加快自动化产线建设,也同步导致公司研发投入、管理费用、市场推广等费用增加,对公司当期损益产生一定影响。

今年上半年,沃格光电实现营业收入11.9亿元,同比增长14.20%,亏损5415.49万元,同比减少 78.03%。

沃格光电称,今年上半年,公司子公司江西德虹生产的玻璃基线路板及其显示模组在2304分区Mini LED背光显示器产品已正式实现量产和商用;子公司湖北通格基于其生产的玻璃基TGV线路板产品与客户多个项目在持续开展送样验证,报告期内实现营收约800万元。

此次定增募资所投的玻璃基Mini LED显示背光模组项目投资金额达20.06亿元。

界面新闻注意到,这一项目本是沃格光电于2023年披露的定增项目,由公司全资子公司江西德虹实施。原计划投资额18.76亿元,当时计划募集资金中10.5亿元用于该项目,另8.26亿元由公司自筹。建设周期2年,达产后将实现年产500万平方米Mini LED玻璃基线路板产能。

对于扩产,沃格光电认为从行业市场前景、公司技术发展等方面考虑实有必要。

据沃格光电称,Mini LED背光是将Mini LED作为LCD面板的背光源,且亮度和对比度更好、能耗更低,有利于延长LCD显示的生命周期。该项目达产后将实现年产605万片玻璃基Mini LED显示背光模组生产能力。

根据Trend Force集邦咨询的《2024 Mini LED新型背光显示趋势分析》报告,2024年Mini LED背光产品出货量预估1379万台,至2027年预期可达3145万台,2023-2027年CAGR约23.9%。

沃格光电证券部工作人员向界面新闻记者表示,经过公司的市场调研情况来看,目前公司Mini LED显示背光产品已经有订单实现了交付量产,“其他公司暂时还没有这种产能”。“后续我们也跟行业头部企业、下游客户有合作,针对相关技术会继续进行联合开发。”

长城证券研报认为,本项目将实现从玻璃基板到玻璃基显示复制选中秒转数据背光模组的产业链延伸和产能扩张,有助于丰富公司现有产品结构,培养新的盈利增长点,并进一步加强公司玻璃基Mini LED业务的市场竞争力。

值得一提的是,原本在沃格光电2018年IPO募集的7.3亿资金用途中,玻璃精加工和特种功能镀膜加工占了80%的资金。但在2020年,沃格光电曾以行业增速下降为由,将玻璃精加工项目投资总额调减了6000万元,特种功能镀膜精加工项目被提前终止,资金全部用于补流。

至于本次募投的玻璃基Mini LED显示背光模组项目产能利用率水平,沃格光电方面向界面新闻记者表示,“不方便以电话形式对外告知”。

界面新闻记者追问四年连亏下沃格光电的产能扩张胜算,工作人员表示,“公司的传统业务营收这两年是有上升的,新型产能由于暂时还处于研发阶段,客户很多还在推广,除了Mini LED背光产品交付量产,还有一些产品有小批量交付,预计未来会达到较为广阔的市场空间。”

行业博弈胜算几何?

虽然玻璃基Mini LED被沃格光电视为转型关键,但行业技术路线之争与竞争格局两大方面还存在变数。

一位国内面板龙头企业人士向界面新闻记者表示,Micro LED和Mini LED是两种新型的显示技术,Micro LED技术虽暂未量产,但技术要求更高,业内有声音认为其会是终极显示方案。“我们公司在Micro LED、Mini LED领域均有业务布局,也有玻璃基的Mini LED产品,但暂未有具体出货量数据。”

深度科技研究院院长张孝荣向界面新闻记者表示,沃格光电押注的“玻璃基Mini LED”这个新技术,现在市场还不大,一旦这个技术成了主流,它就有先发优势。公司掌握TGV(Through-Glass Via)核心技术,它不像京东方那么大,但在自己擅长的细分领域有技术壁垒。

“在国内做玻璃基Mini LED这块,沃格光电算是一线玩家,虽然公司不大,但技术领先,属于“小而精”的类型。未来能不能成,关键看玻璃基Mini LED能不能快速普及,尤其是高端电视、车载、VR这些市场能不能起来。” 张孝荣向界面新闻记者表示,“说白了,它是在“赌”新技术,赌对了,发展空间大;赌错了,也可能被大厂挤掉。所以是个高风险高回报的选择。”

界面新闻记者梳理发现,除沃格光电外,已有不少企业布局玻璃基Mini/Micro LED,包括康宁、旭硝子、电气硝子等海外玻璃基板巨头,也有南玻A(000012.SZ)这类国内玻璃企业,以及云天半导体、成都迈科等TGV技术新进者。

巨头环伺下沃格光电胜算几何?

以京东方A为例,2023年至2025年上半年,公司在Mini LED领域实现营收分别为29.02亿元、84.83亿元、43.37亿元,分别同比增长81.42%、49.76%、7.76%;该领域业务利润水平未单独公布。

2023年至2025年上半年,沃格光电分别在光电显示器件产品领域(其中含有玻璃基Mini LED背光产品)实现销售收入8.52亿元,12.47亿元、6.17亿元,分别同比增长73.45%、46.39%、10.40%。

比较同行业凯盛科技(600552.SZ)、长信科技(3000088.SZ)、莱宝高科(002106.SZ)业绩数据不难发现,近两年以来同行业公司利润数据恢复向好,而沃格光电持续亏损。

债务压力陡增

尽管在行业内具备一定技术优势,但资金压力一直困扰着沃格光电。

首先,近两年来资产负债率加速上涨。2022年末,公司资产负债率为53.29%,2023年末上升至59.68%,2024年末为67.70%。截至2025年上半年末,公司资产负债率已达70.62%,为上市以来的最高点。

截至今年上半年末,京东方A、凯盛科技、长信科技、莱宝高科的资产负债率为52.27%、61.15%、47.01、37.69%。

2025年一季度数据显示,沃格光电有息负债总额达18.7亿元,有息资产负债率达38.38%。到今年中报,有息资产负债率进一步升至40.76%。

其次,“增收不增利”的沃格光电,其应收账款规模不断攀升。2022年至2023年,公司应收账款均保持在9-10亿元区间,到了2024年末,应收账款余额为10.22亿元,今年上半年末又升至11.47亿元,占营业收入的比例超过九成。

再次,经营性现金流净额大幅减少。截至今年上半年末,公司经营性现金流净额为7049.99万元,同比减少64.99%。2024年经营性现金流净额也呈同比下滑,截至年末为1.27亿元,同比减少25.36%。

有业内人士指出,沃格光电的客户集中于面板行业,若下游需求疲软导致回款延迟,叠加企业原本疲弱的资金状况,可能引发连锁性现金流危机。豪赌Mini LED赛道,公司能否在不断扩产的同时平衡好资金状况是关键。