界面新闻记者 |

界面新闻编辑 | 王姝

中国央行9月26日晚间披露,中国人民银行货币政策委员会2025年第三季度(总第110次)例会于9月23日召开。

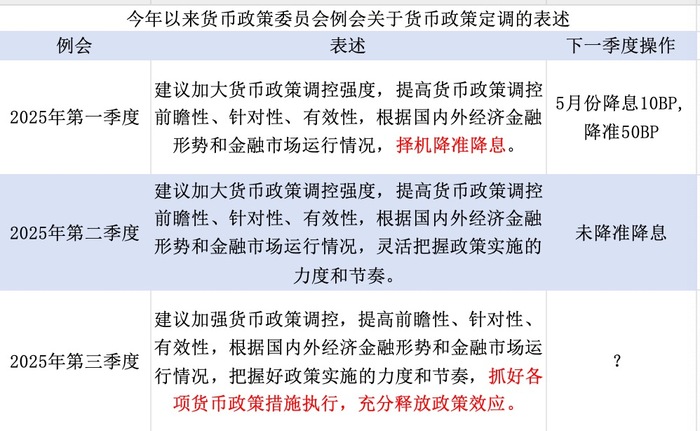

会议研究了下阶段货币政策主要思路,建议加强货币政策调控,提高前瞻性、针对性、有效性,根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度和节奏,抓好各项货币政策措施执行,充分释放政策效应。

这一定调和二季度例会基本一致,但新增“抓好各项货币政策措施执行,充分释放政策效应”的表述,这意味着未来一段时间货币政策的重点仍是落实已出台的政策。界面新闻记者采访了解到,受息差制约、政策利率空间较小等因素影响,四季度降息还需要契机,但降准的概率相对较高。

此外,结构性货币政策在支持科技创新、提振消费的基础上,四季度还将做好支持小微企业、稳定外贸的工作。

降息或还需要契机

去年底召开的中央经济工作会议提出,发挥好货币政策工具总量和结构双重功能,适时降准降息。3月18日召开的中国人民银行货币政策委员会2025年第一季度例会表示,根据国内外经济金融形势和金融市场运行情况,择机降准降息。

二季度降准降息落地。5月,央行实施多项货币政策调整:于5月8日下调政策利率10个基点,进而引导1年期和5年期以上LPR同步下调10个基点,存款利率也相应调降。此外,央行还将再贷款利率降至1.5%,并下调存款准备金率50个基点。

这一系列举措助力上半年经济增速达5.3%。二季度例会表示,根据国内外经济金融形势和金融市场运行情况,灵活把握政策实施的力度和节奏,即由“择机降准降息”调整为“灵活把握政策实施的力度和节奏”。这意味着降准降息的概率下降,截至目前三季度央行未有降准降息的操作。

9月美联储降息25BP,中国货币政策操作的外部掣肘减弱,叠加国内7月、8月经济数据走弱,市场高度关注四季度是否会降准降息,货币政策委员会例会成为一个重要的观察窗口。

三季度例会提出,根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度和节奏,抓好各项货币政策措施执行,充分释放政策效应。

和一季度例会表示相比,三季度例会同样没有“择机降准降息”的表述;和二季度例会相比,定调基本一致,但新增“抓好各项货币政策措施执行,充分释放政策效应”的表述,这意味着未来一段时间货币政策的重点仍是在落实已出台的政策,包括消费贷贴息、新型政策性金融工具等。

华泰证券固收团队的一份研报称,经济增长、社融、房价均偏弱,但银行息差制约仍在,物价有所改善,人民币稳中略升,货币政策触发降息还需要契机。明年是“十五五”第一年,政策需要保留一定储备和空间。

北京某券商政策分析师对界面新闻记者也表示:“货币政策也要考虑金融稳定目标,降息后银行净息差会进一步收窄,政策利率进一步走低,因此货币政策需为未来的不确定性预留空间。”

据界面新闻记者梳理,自2019年以来中国央行在公开场合多次强调珍惜货币政策空间。2019年9月,时任央行行长易纲在国新办发布会上表示:“中国央行在货币政策操作的过程中,将珍惜正常的货币政策的空间。能够在正常的货币政策的空间中尽量长地延续正常的货币政策,对整个经济的可持续发展和老百姓的福祉是有利的。”

从央行官员的发言来看,货币政策的空间指向法定存款准备金率及利率两项重要的总量工具,而且指向下调的空间。从国际经验看,当利率降到零或接近零时,人们会选择持有现金,而不是存入银行或购买负收益的资产,这使得央行通过进一步降息来刺激经济的手段失效。

中国央行数据显示,2020年初中国政策利率——7天逆回购利率为2.5%,五年来持续下调后目前为1.4%,距零利率下限仅剩140BP。

前述北京券商政策分析师对界面新闻记者表示:“上半年实现了5.3%的增速,下半年增速低一点全年也可以达到5%左右的增速目标。因此四季度可能不会再降息,更多是落实新型政策性金融工具等政策。”

对于国内经济形势,三季度例会表示,我国经济运行稳中有进,社会信心持续提振,高质量发展取得新成效,但仍面临国内需求不足、物价低位运行等困难和挑战。

和二季度例会对比,此次面临问题方面删去了“风险隐患较多”的表述,同时经济运行的定调由“呈现向好态势”调整为“稳中有进”。虽然三季度例会对经济形势的判断弱于二季度,但仍处“稳中有进”的状态,评价仍较为积极。

国家统计局此前也表示,8月份生产需求基本平稳,就业物价总体稳定,新动能培育壮大,国民经济保持总体平稳、稳中有进发展态势。

降准概率大

降准的空间和概率则更大一些。央行数据显示,当前中国加权存款准备金率为6.2%,其中大型银行仍高达7.5%,距离5%的“隐性底线”仍有相当距离。今年初,央行也表示要推动存款准备金制度改革,市场预计5%的“隐性底线”将下调或者取消。

央行原调查统计司司长盛松成近日撰文称,2020年3月,美联储在疫情冲击下将准备金率降至零,如今已完全取消法定准备金要求。而中国仍保留着法定准备金制度,这恰恰为我们提供了宝贵的政策空间。

盛松成还称,在当前经济形势下,中国应继续坚持“降准优于降息”的政策取向。降准既能释放长期流动性,又不直接冲击银行净息差;既能支持财政发力,又能避免过度刺激带来的金融风险。

“目前降准的空间比降息的空间更大,降准可能会以50个基点为中枢。”远东资信研究院副院长张林对界面新闻记者表示。

三季度例会还表示,有效落实好各类结构性货币政策工具,扎实做好金融“五篇大文章”,加力支持科技创新、提振消费、小微企业、稳定外贸等,做好“两重”“两新”等重点领域的融资支持。

相比二季度例会,结构性货币政策在支持科技创新、提振消费的基础上,四季度还将做好支持小微企业、稳定外贸的工作。

支持小微企业方面,8月10日人民银行新增支农支小再贷款额度1000亿元,引导和鼓励金融机构加大对受灾地区的经营主体特别是小微企业、个体工商户,以及农业、养殖企业和农户的信贷支持力度。

稳定外贸方面,8月出口增速已回落,叠加去年四季度高基数及今年四季度的不确定性,出口面临的压力较大。张林对界面新闻记者表示,美国经济如果走弱一般会带来东盟和欧盟经济同步走弱,“对等关税”对于美国经济的影响仍会滞后显现,这对于四季度的出口增长仍然是不利的潜在风险。

今年二季度也面临外贸压力,监管部门推出了多项举措:将融资协调工作机制扩展至全部外贸企业,推动银行加快落实各项稳外贸政策,确保应贷尽贷、应续尽续;优化出口信用保险监管政策,提高承保能力;强化外贸企业出口转内销的融资保障等。