沿沪宁产业创新带(以下简称“沿沪宁”),正在不断走深做实。自2019年写入《长三角一体化发展规划纲要》,2022年国家发改委出台《沿沪宁产业创新带建设方案》和2025年三省一市发布《关于促进长三角科技创新协同发展的决定》,今年以来,上海市普陀区与南京、无锡、常州、苏州、南通、扬州、镇江、泰州等八市,携手推动沿沪宁产业创新带建设,逐渐形成一条辐射力强、分工凸显的创新走廊。

机器人是沿沪宁产业链完整、企业数量多、发展质量高的产业之一。沿沪宁机器人产业发展状况如何?产业分工呈现怎样的格局?本报告采用了产业通、企查查、IT桔子、国家标准化管理委员会、国家知识产权局和上市公司年报等数据,梳理沿沪宁机器人产业发展图谱。

本文主要发现如下:

• 企业分布:沿沪宁汇聚全国9%的机器人企业,主要集中于上海浦东和苏州昆山。企业整体质量较高,上海龙头企业优势突出。

•产业分工:上海大模型技术引领具身智能,南京工业机器人,苏州服务机器人,无锡精密电子制造,常州电池电机,南通机器人小镇,其他地区蕴藏广阔应用场景潜力。

•经营状况:2024年沿沪宁机器人上市公司总体经营表现转弱,上游企业利润走低,中游企业单价高盈利少,下游企业场景明确效益佳。

•创新要素:机器人产业授权专利以实用新型为主,七成机器人授权专利由苏沪宁提出,企业是机器人研发主力。

•标准制定:企业和协会积极推动标准制定,企业标准、团体标准占主导,国家标准数量增长快,上海和苏州贡献了近六成标准。

•金融要素:企业融资数量提升,但平均投资额度有所下降,资本更趋向于早期投资和战略投资。

(一)全国两成机器人企业汇聚沿沪宁

图1. 沿沪宁产业带9城机器人企业聚集度热力图 本文图表均由 谢秋伊 陈志芳 制作 数据来源:产业通

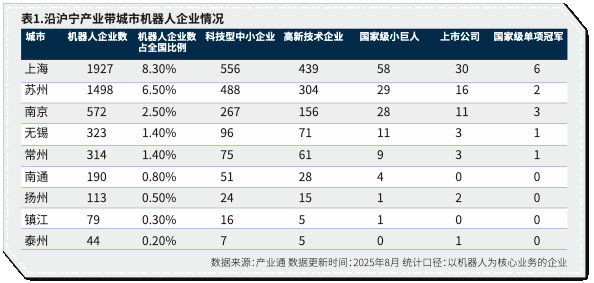

沿沪宁是中国机器人产业的核心聚集带,主要集中于上海浦东和苏州昆山。沿沪宁产业带城市共有5060家以机器人为核心业务的企业,占全国机器人企业数21.9%,其中67.69%的机器人企业集中在苏沪两城(表1)。聚集百家以上企业的区级行政单位包括:上海浦东新区(303家)、嘉定区(252家)、闵行区(249家)、奉贤区(177家)、松江区(161家)和宝山区(150家);苏州昆山市(417家)、吴中区(195家)、吴江区(155家)、虎丘区(143家)和相城区(104家);南京江宁区(183家)和常州武进区(144家)(图1)。

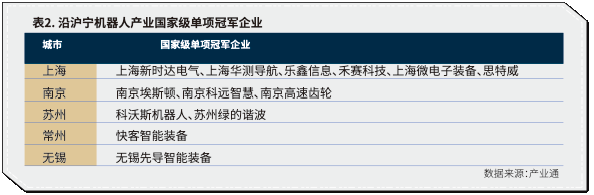

沿沪宁产业创新带的机器人企业整体质量较高,上海在龙头企业方面优势突出。沿沪宁拥有全国21.9%的机器人企业,却有25.5%的科技型中小机器人企业,22.6%的高新技术机器人企业,23.9%的机器人上市公司。上海有6个国家单项冠军企业,优势集中在集成电路、人工智能开发和系统集成环节;南京和苏州分别有3个和2个国家单项冠军企业,优势集中在工业机器人和服务机器人整机制造和关键零部件上;常州和无锡各拥有1家国家级单项冠军企业,优势在精密电子加工和电池电器等关键零部件环节(表2)。

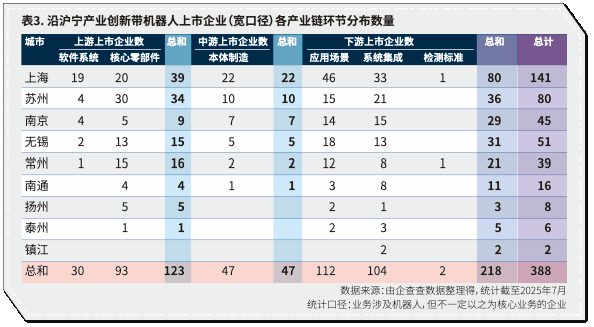

沿沪宁产业创新带上游与下游企业数量较多,中游企业较少。上游的核心零部件因与软件开发与电子制造、人工智能、物联网等既有优势产业高度相关,原有企业较容易向机器人业务转型;位于中游的机器人整机设计与制造,由于涉及复杂系统集成、精密机械、电控及软件协同等技术,对研发能力、生产能力要求高,企业进入门槛高,数量相对较少,多为以机器人为核心业务的新企业;下游系统集成与应用部署环节依赖多样化的应用场景,需求广泛且分散,企业多应用成熟技术,进入门槛低、模式灵活,数量较多。

(二)沿沪宁机器人产业分工层次分明

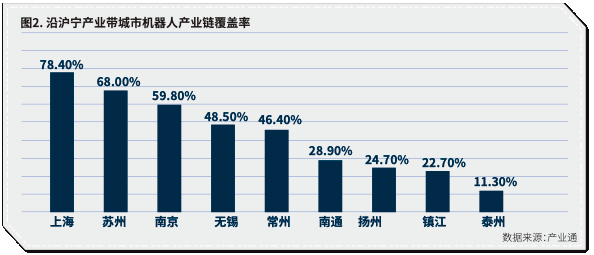

沿沪宁已形成企业间的产业链上下游协同关系。上海机器人企业产业链覆盖率达78.40%,居沿沪宁之首(图2)。上海宇宙畅游机器人有限公司专注于四足类特种机器人的研发和组装。首席执行官程嘉伟在接受澎湃研究所采访时表示,公司负责机器人研发与组装制造,零部件则委托苏州、无锡等地的代工厂生产,并积极在长三角制造业场景中探索商业落地合作。

这种协同分工关系的特点是:上海大模型技术引领具身智能,南京工业机器人,苏州服务机器人,无锡精密电子制造,常州电池电机,南通机器人小镇,其他地区蕴藏广阔应用场景潜力。前五个城市在近两年都发布了机器人产业的专项产业政策,将长期支持机器人产业的战略发展(表4)。其余城市着力打造特色化机器人产业基础,发挥延链补链作用,并在养老、教育、公共事业及工厂转型升级等领域孕育着广阔的应用前景。

•全国级研发与整机中心:上海、苏州、南京

•省内制造与零部件核心区:无锡、常州

•区域应用与场景牵引区:南通、泰州、扬州、镇江

上海以技术优势引领具身智能前沿发展。凭借创新要素集聚及集成电路、人工智能等高科技产业优势,上海成为机器人产业“技术摸高”的创新策源地,尤其在人形机器人领域率先开展研发和整机试验。未来,上海将以科技策源和标准引领为核心,依托大模型优势重点攻关具身智能关键技术,建设算力、实训、中试及投资公共平台,并在物流、制造、医疗和商业服务等领域打造应用示范。

南京聚焦工业机器人和特种机器人。南京软件和信息服务业规模达8600亿元,位列江苏第一、全国第四,同时在工业机器人整机制造领域已具居国内领先地位,拥有埃斯顿等领军企业。未来,南京将以软件与系统集成优势,打造全国领先的工业机器人创新示范应用标杆城市及产业集聚区,建设省级具身智能技术创新中心和国家级创新平台,联合软件龙头企业推动创新,重点在制造业示范推广及服务业公共场所应用。

苏州重点发展工业、服务和人形机器人及核心零部件。苏州拥有电子信息、高端装备、先进材料和新能源四大万亿级产业集群,为零部件与机器人整机制造奠定了坚实基础,孕育了科沃斯机器人、绿的谐波等龙头企业,相对优势在服务机器人整机制造。未来,苏州将重点支持企业扩产增资、高校与科研机构创新平台建设,以及概念验证、中试和共享加工中心等成果转化机构,同时强调标准建设,推动省级及国家、国际标准制定。

无锡在核心零部件和特种机器人方面有比较优势。无锡有强大的集成电路和物联网产业基础,相对优势在机器人关键零部件、精密仪器制造方面。未来将重点关注整零协同和产业集群建设,通过引育整机企业、大模型企业、零部件企业,实施核心技术攻关,建设训练场和数据采集中心,推动工业、集成电路、生物医药等行业应用。

常州侧重核心零部件和工业机器人。常州以其强势的新能源电池、汽车和电机产业为基础,以机器人电池和电机零件制造为相对优势。未来将以智能制造驱动和产业承接为重点,发挥产学研优势和高端装备制造能力优势,加快产业创新集聚。常州将积极建设研发平台、知识产权服务平台及国家级计量测试中心,并推动标准制定、专精特新企业培育及工业机器人应用落地。

南通、泰州、扬州和镇江重点打造特色应用场景,将机器人发展融入传统产业智能化升级的战略。南通着力推进工业机器人及核心零部件研发,建设具有自主特色的南通海门正余机器人小镇,小镇集聚了20家涵盖核心零部件、整机研发与系统集成的企业。扬州将工业母机与机器人纳入13条重点先进制造产业链,推动高端化和智能化发展。镇江则推广工业机器人、AI仿真及智能感知测控技术,培育智能制造示范工厂。

(三)近年上市企业营收增长、利润承压

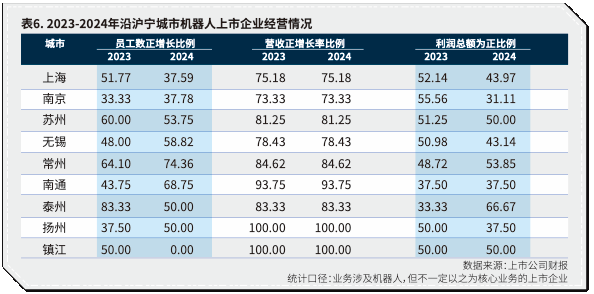

2024年沿沪宁机器人上市公司总体经营表现转弱,反映出行业快速扩张带来的结构性问题。相比2023年,2024年沿沪宁城市机器人产业在员工增长率、营收增速和利润增速上均呈放缓态势,利润率下滑尤为突出(表5)。澎湃研究所调研发现,主要原因包括:一是产业尚未规模化与标准化,企业产品多为技术验证型,研发与制造成本高;二是商业落地缺乏场景,部分企业忽视客户需求与市场竞争,产品定位模糊,利润难以增长;三是在资本驱动下,行业泡沫滋生,个别企业通过低价倾销维持融资前景。

注:其中南京市2023年营收增长率去除1个>10000%的极端值;南京市2024年利润增长率去除1个<-20000%的极端值;常州市2024年利润增长率去除1个<-8000%的极端值

头部城市进入攻坚战,中部城市仍在扩张期,尾部城市尚不稳定。上海、南京、苏州员工增长平稳,营收保持正增长,利润增速收窄,表明企业在业务趋稳的同时,进入技术投入与场景创新攻坚阶段(表6)。无锡、常州、南通企业扩张迅速,以零部件环节为主,营收持续高增长,符合成长期行业大规模进入和高速增长特点。泰州、镇江、扬州企业数量较少,指标波动较大,市场尚不成熟,产业结构有待稳定。

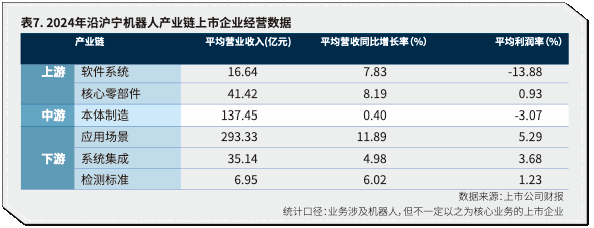

上游企业利润低,中游企业单价高盈利少,下游企业场景明确效益佳(表7)。上游企业营收增速较快,但盈利水平偏低,说明核心零部件虽随行业走热有所增长,却因生产多为小批量非标准品尚未形成规模效应,导致利润率有限。中游企业本体制造环节营收体量较大,但受制于高研发制造成本及商业落地模糊等问题,营收增速和盈利均表现低迷。下游企业营收规模最大,增长和利润率表现均不错,显示有明确落地场景的产品受市场认可度高。值得注意的是,检测标准环节企业虽少、营收小,但增速高,利润率约1.2%,具潜在发展价值。

相比上市公司,创新型中小企业的经营状况可能更佳。以人形机器人为例,该行业发展较为晚近,许多有潜力的企业成立不久尚未上市。全国从事人形机器人业务的企业中,35.9%为近五年成立的初创公司,79.5%为中小企业;上市公司仅16家,多为其他行业龙头企业转型布局,A股首家人形机器人公司是2025年上市的智元机器人。而经澎湃研究所调研,创新型机器人中小企业中不乏效益较好者,各类经营指标成倍增长。

(四)沪宁研发实力雄厚,企业创新活力领先

沿沪宁创新要素高度聚集,七成机器人授权专利由苏沪宁提出(表8)。上海研发与应用创新并重,各类专利数量远超其他城市;苏州专利以实用新型见长,突出工艺与应用层改进;南京在发明专利上优势明显,体现原创研发能力。无锡与常州专利集中在实用新型领域,创新以制造工艺和产品优化为主。南通、扬州、泰州、镇江整体规模有限,多为补充型角色。

沿沪宁机器人产业授权专利以实用新型为主。从机器人专利结构上来看,实用新型占专利总数的69.92%,说明大多数企业仍以应用创新为主。发明专利更体现技术原创力,占当前专利总数的24.72%,南京、上海在该维度优势明显。外观设计在整体中占比较低,仅为5.36%,表明机器人产业的创新重点并非外观,而是功能与技术。

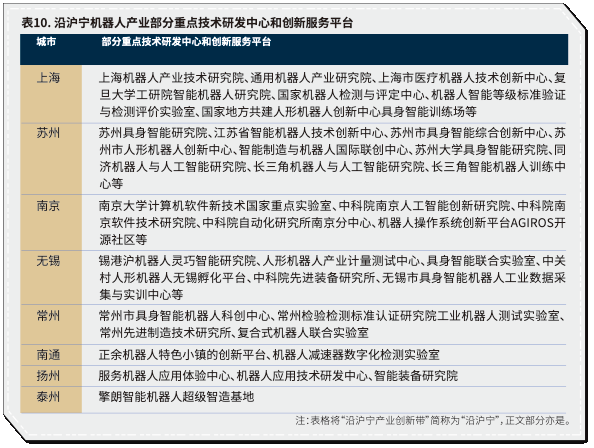

创新平台多为企业技术中心,可见企业是机器人研发主力。工程研究中心(40个)和其他研究机构(15个)为重要补充,重点实验室仅1个,说明高端原创科研资源仍相对稀缺。上海共有58个研发机构,在企业自主研发和产业创新上具有绝对优势。苏宁以企业技术中心和工程研究中心为主,体现企业与科研协同能力。其他城市的研发平台数量有限,主要依托合作或引入外部研发资源(表9-表10)。

(五)沪苏引领标准制定,企标团标遍地开花

沿沪宁企业和协会积极推动标准制定,机器人标准以企业标准和团体标准为主导(表11)。市场主体之所以积极推动标准制定,既源于通过标准化降低成本、形成行业共识的迫切需求,也与近年来人形机器人市场激烈的标准话语权争夺密切相关。团标和企标占比高、增速快,是长三角人形机器人市场活力的直接体现。同时,丰富活跃的企标和团标,为国标、行标的进一步制定提供了参考。

行业标准和地方标准占比较低,有两个原因。一方面,根据《标准化法》,地方标准由地方政府的标准化行政主管部门制定,行业标准则由国务院相关部门负责制定。相比之下,企业标准和团体标准由市场主体自主决定,程序相对简便。另一方面,优先推动国家标准而非地方标准,有利于促进全国统一大市场形成,限制地方保护主义。

此外,国家标准快速增长。根据《标准化法》,国家标准分为强制性和通用性:对保障人身健康和生命财产安全、国家安全、生态环境安全以及满足经济社会管理基本需要的技术要求,应当制定强制性国家标准;对满足基础通用、与强制性国家标准配套、对各有关行业起引领作用等需要的技术要求,可以制定推荐性国家标准。目前正快速增长的正是强制性标准,为机器人行业设定符合安全、伦理原则的基础性规则。

近年来沿沪宁机器人标准制定较为活跃,上海和苏州贡献了近六成标准。比如,2023年,苏州成立机器人产业标准化联盟,首批启动9项团体标准研制。2024年,上海市市场监管局推动《智能机器人智能化等级评价规范》地方标准制定,由上海机器人产业技术研究院牵头。上海的突出优势在于国家标准(84项)和团体标准(151项),这不仅体现了其产业协同组织能力,也折射出其在全国机器人行业中“引领规则”的话语权。苏州则以企业标准(127项)见长,可见企业活跃度高、创新意愿强。

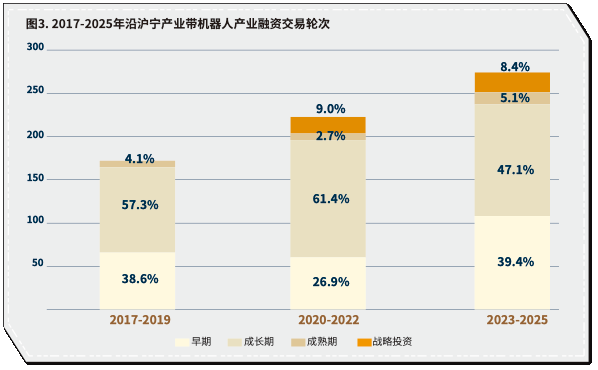

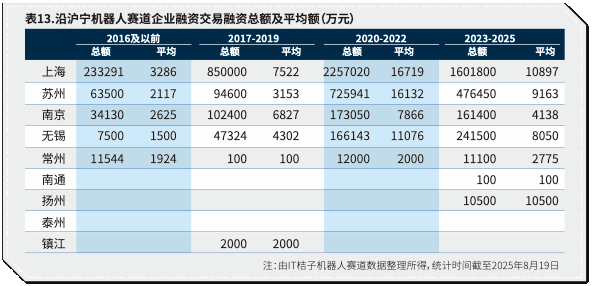

(六)资本青睐小额多投,天使战略占比提升

近年来沿沪宁机器人企业融资数量提升(表12)。2016年-2025年,企业融资交易事件数量总量从125起增至274起。资本高度集中在上海,融资交易事件数量比其他城市总和还多20起。苏州、南京和无锡紧随其后,显示区域龙头和增长梯队格局。中小城市融资事件有限,如常州、南通、扬州和镇江,仅零星发生。

同时,2023年以来平均投资额度有所下降。2023年以前,沿沪宁机器人赛道处于高速发展期,政策、资本和市场对新兴企业关注度高,融资频繁且金额同步上涨。进入2023年后,尽管融资事件数量仍在上升,但资金集中度下降,融资总额和平均额下滑,可见资本趋于理性分散,投资人更注重项目质量与技术潜力,而非单纯押注少数头部企业的高额融资。资本正在通过“多点撒网”的方式培育产业生态,分散风险并推动更多潜力型企业成长。

早期投资和战略投资增长快,资本更“天使”、更“耐心”。当前沿沪宁机器人产业投资主要聚集在成长期融资(A轮-C轮),但2023年以来资金早期投资(前A轮)占比增加显著,说明资本对于前沿技术和初创项目的关注度增强,更愿意在核心零部件、基础算法、具身智能等“卡脖子”环节提前下注,推动产业源头创新。

同时战略投资自2020年以来也有明显增长,表明产业链上下游龙头企业、地方产业基金和大型科技集团更加注重谋求长期控制力与技术整合能力,而不仅仅追求短期财务回报。这种趋势意味着机器人产业资本环境正从“快进快出”的逐利逻辑转向“长期陪伴”的战略逻辑,有助于支撑高投入、长周期的机器人研发和应用落地。