界面新闻记者 |

证券公司投行业务第一梯队的排名正在悄然生变,其背后是行业通过并购重组实现规模跃升、进而争夺市场份额的竞争逻辑。

2025年,A股市场股权融资转暖。进入12月份,随着摩尔线程(688795.SH)、精创电气(920035.BJ)、中国铀业(001280.SZ)三家企业完成上市,A股各板块上市企业数量达到101家,总数量已突破去年全年的一百家IPO整数关口。

其中,上交所主板22家IPO公司完成上市,募资422.18亿元;科创板13家IPO公司完成上市,募资259.62亿元;深交所主板12家IPO公司完成上市,募资约145.97亿元;创业板30家IPO公司完成上市,募资232.74亿元;北交所24家IPO公司完成上市,募资约69.23亿元。

年内逾百家完成上市的企业背后,哪些券商投行“分羹”最多、证券行业出现哪些新变化?

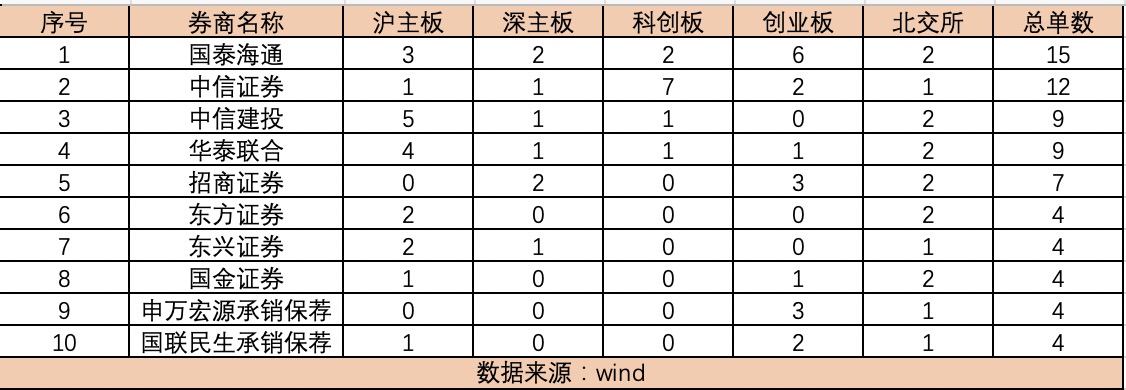

界面新闻根据Wind数据统计,年内投行业务量(已完成上市单数)行业前十名分别是国泰海通(601211.SH)、中信证券(600030.SH)、中信建投(601066.SH)、华泰联合、招商证券(600999.SH)、东方证券(600958.SH)、东兴证券(601198.SH)、国金证券(600109.SH)、申万宏源承销保荐以及国联民生承销保荐。

从业务单数来看,投行业务持续“霸榜”的中信证券退居行业第二,合并后的国泰海通暂列行业首位;“三合一”整合中的中金公司、东兴证券、信达证券(601059.SH)三家券商合计8单,位列行业第五位;合并后的国联民生以总单数4单的成绩与东方证券、申万宏源等券商并列行业第六位。

不难看出,证券行业轰轰烈烈的合并浪潮之下,在投行业务领域内,合并重组迅速带来了明显的业务增量,部分券商正通过合并提升市占率。

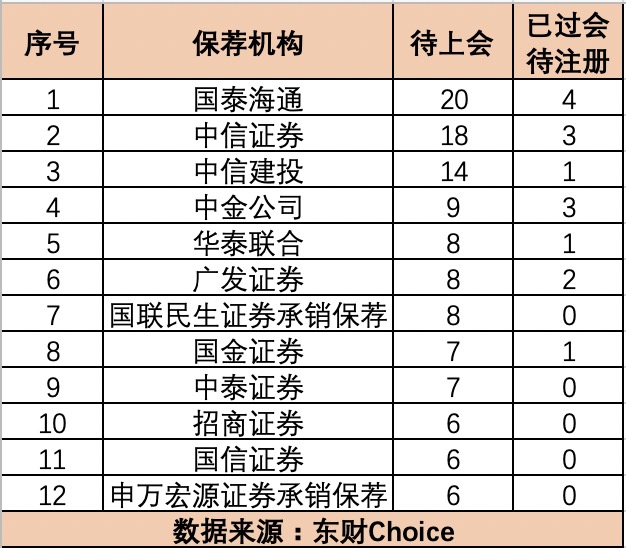

从项目储备和已过会待注册单数等多维度来看,东财Choice数据显示,国泰海通以20单的数量位列行业首位、中信证券、中信建投了两家券商待上会项目均超过10单,中金公司待上会单数9个,华泰联合、广发证券(000776.SZ)、国联民生(601456.SH)、国金证券、中泰证券(600918.SH)等券商紧随其后。

“合并带来的品牌效应得到较好释放。”国泰海通财报中提到,2025年上半年,集团投资银行业务加强跨境一体化管理,加大挖掘并购重组、财务顾问 (FA) 等业务机会,综合服务能力不断增强。

国联民生亦提及:“整合后,公司证券投资财富管理、投资银行等业务条线实现显著增长,同时由于上年同期比较基数较小,本期经营业绩同比大幅提升。”据界面新闻此前报道,民生证券投行业务骨干在整合中得到重视,国资入主后,保留了合并后的国联民生市场化运作的连续性。

从营收业绩来看,券商之间的并购重组,亦成为提振投行营收的重要引擎。从今年前三季度上市券商投行业务手续费净收入来看,Wind数据显示,中信证券以36.89亿元的业务收入位列行业第一,中金公司、完成合并的国泰海通分别以29.40亿元、26.29亿元的投行业务收入位列第二、第三名;华泰联合、中信建投、东方证券3家券商进入收入超过10亿元;国联民生则以6.88亿投行营收、增幅160.77%的成绩闯进行业前十。

中航证券非银分析师薄晓旭认为,并购重组是券商实现外延式发展的有效手段,券商并购重组对提升行业整体竞争力、优化资源配置以及促进市场健康发展具有积极作用。同时,行业整合有助于提高行业集中度,形成规模效应。

有资深市场人士罗林(化名)向界面新闻谈到,以国联民生为例,地方国资的入局正在创造新的估值维度,“这不仅是金融牌照的获取,更是通过嫁接地方专精特新企业资源、整合政府产业基金与券商IPO储备项目。”

兴业证券非银团队认为,一方面,并购带来的行业供给侧改革,推动证券业开始走向出清,带来行业竞争格局改善,缓解无序的价格竞争对于行业的负面影响。

“2024年以来,监管大力推动证券行业供给侧改革、支持头部券商做强做大,已有多家券商完成重组,包括国联并民生,国君并海通,西部并国融,国信并万和,浙商并国都等。我们认为行业内的资源整合或将成为券商快速提升规模与综合实力的又一重要方式,大型券商通过并购进一步补齐短板,巩固优势,中小券商通过外延并购有望弯道超车,快速做大,实现规模效应和业务互补。”东吴证券非银团队指出。