银行大额存单利率不断走低,如今更是降到了“1字头”,有的银行甚至已无在售的新大额存单。昔日靠大额存单理财的人们,正在犯难。对此,专业人士表示,现在没必要抢大额存单,而应基于当前现实调整资产配置策略。

随着新一批5年期大额存单即将到期,很多储户想靠高利息“躺赚”日子就要结束了。

坐标四川的张小姐最近正在发愁。2021年1月,她在当地一家城商行存了一笔50万元按月付息的大额存单,存款期限5年,年利率为4.5%。其间,张小姐每月都有一笔1875元的利息到账,“比工资还准时,简直不要太香”。

但是,这笔存款2026年1月即将到期,5年坐收共计11多万元的利息后,她不知道去哪里再找这么好的投资方式。

天津的王先生,同样也是5年前在当地一家农商行存了一笔50万元额度的大额存单,利率高达4.8%,到期后他的利息能拿到12万元。而现在,同样的本金和年限,同一家银行,年利率刚刚过2%,利息只有5万元。5年前存和现在存,收益相差整整7万元。

《财经天下》调查发现,曾被储户视为“存款战斗机”的大额存单,正陷入低利率和低存期的双重窘境,2%利率的产品成了稀有品,5年期的产品更是几乎绝迹。

按理说,年底应是各银行冲刺业绩、花力气揽储的高峰期,为何大额存单反被打入冷宫?

01、银行集体下架5年大额存单

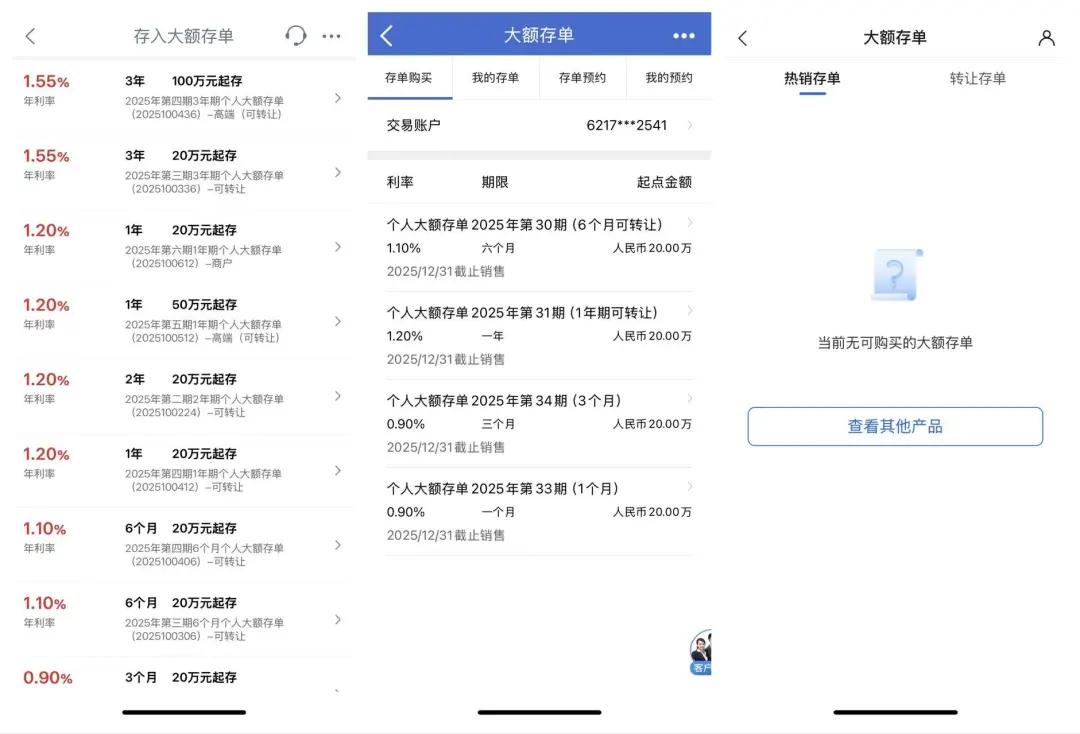

12月4日,《财经天下》搜索各银行App发现,主流银行5年期大额存单均已消失不见。

以20万元起存金额来看,中国银行、工商银行大额存单的最长存款期限均为3年,年利率均为1.55%,并且工商银行100万元起存金额的大额存单年利率同样只有1.55%;建设银行最长期限一年,年利率1.20%的产品,只卖到今年年底;农业银行最长期限为6个月,年利率1.10%。

最“利索”的当数交通银行和邮储银行,两家银行App的大额存单货架直接变空,只有一些可转让的大额存单产品可供挑选。

▲从左到右依次为:工商银行、建设银行、交通银行大额存单在售情况

股份行的情况亦不容乐观。民生银行、光大银行大额存单最长存款期限3年,年利率分别为1.60%和1.75%;招商银行、中信银行最长存款期限两年,年利率均为1.40%。

一位北京地区的招商银行客户经理告诉《财经天下》,“5年期大额存单早就没了,即便是金葵花客户私下找我们,也买不到。对于客户来讲,也没必要非得抢它。如果在我行存普通的定期,1000元起存,我给到的3年期年利率也能达到1.7%。”这样看来,大额存单已无优势可言。

各地城商行则对大额存单搞起了“区别对待”。像北京银行6个月期限的大额存单,杭州、宁波地区年利率为1.30%,但石家庄和苏州两地年利率则涨到1.35%和1.38%。因此,北京银行在石家庄地区的产品给出了“额度紧张”的提示。此外,上海银行6个月期限的大额存单,浙江地区年利率为1.3%,上海为1.35%,江苏地区为1.38%。

▲北京银行、上海银行大额存单不同地区利率情况

对此,博通分析金融行业资深研究员王蓬博解释称:“造成此现象的原因在于,每个地区的经济情况不一样,银行吸收存款的难易程度不一样。”

《财经天下》梳理过往数据发现,近几年,大额存单利率一直在走下坡路。如前述四川和天津的用户所讲,2021年5年期大额存单年利率能达到4%以上水平,2022年末,5年期大额存单已不常见,各行给出的三年期年利率约在3.5%水平。

2023年年中,国有大行3年期大额存单年利率降至3%以下,个别股份行100万起存利率能达3.18%。2024年年末,国有行和股份行将大额存单利率集中下行至“1字头”。

“遥想大额存单利率刚跌破3%的时候,人们骂骂咧咧以后再也不存银行了。后来快跌破2%的时候都抢着买,现在索性‘1开头’,大家一点脾气也没有了。”一位长期关注大额存单的储户无奈地表示。

02、从“揽储利器”变为累赘

大额存单一度是银行机构的“揽储利器”,这种产品通常一存就是20万元起步,此外还有50万元、100万元的档次。对于银行来说,大额存单不仅有利于完成存款指标,还能巩固和扩大基础客群,因为客户在购买大额存单时,有时会收到额外的补贴或礼物。

但近年来,存款行情发生了一个明显变化,即便没有大额存单,也挡不住居民存款的热情。

央行数据显示,2025年前三季度,金融机构人民币存款增加了22.71万亿元,较去年同期的16.62万亿元大幅增长。相反,同期人民币贷款增加了14.75万亿元,较去年同期的16.02万亿元出现缩水。

存款增加速度超过贷款增加速度,即存款利息在上升(成本涨),贷款利息在下降(收入跌),带给银行的结果就是净息差表现不理想。据国家金融监督管理总局披露,截至2025年三季度末,我国商业银行净息差为1.42%,而2022年、2023年、2024年同期,这项数据分别为1.94%、1.73%、1.53%。眼见一年更比一年低,银行当然不再“爱”大额存单了。

苏商银行特约研究员武泽伟对《财经天下》说,大额存单对于银行的意义,已经从过去主动管理负债、丰富市场化定价工具的“进取型武器”,转变为主要用于应对存款定期化趋势和特定客户竞争的“防御型工具”。

他认为,在当前持续降息与有效信贷需求不足的周期下,居民与企业存款呈现强烈的长期化与定期化偏好,导致银行负债成本居高不下。因此,银行当前策略性地停售长期限产品或大幅提高门槛,实质是“负债成本管理”优先于“规模扩张”的体现,旨在主动抑制高成本负债的增长,修复和保卫至关重要的净息差水平。

值得一提的是,调整大额存单并不是银行降负债、稳息差的唯一举措。

武泽伟观察到,在负债端,银行正大力推动低成本活期存款的增长,并通过数字化服务提升客户黏性,同时优化存款期限结构,压降高息定期存款占比。资产端,银行则致力于提升信贷投放效率,将资源更多倾斜于零售贷款、小微企业贷款等定价能力较强的领域,并积极拓展财富管理、投资银行、交易结算等轻资本的中间业务,以增加非利息收入。

这些调整要真正见效,终究需要时间。鉴于银行业净息差下行的压力仍将持续,且存款利率市场化定价机制将持续推进,苏商银行特约研究员薛洪言预计,未来将会有更多银行通过缩短存款期限、下调利率来平衡资产端与负债端的收益,后续大概率也会有更多银行跟进调整长期限存款产品。

03、钱该往哪里投?

面对长期存款选项的减少和利率下降的情形,更多人开始考虑减少储蓄。《2025年第三季度城镇储户问卷调查报告》显示,今年三季度,倾向于“更多储蓄”的居民占 62.3%,比上季度低了1.5个百分点。相反,倾向于“更多投资”的居民占18.5%,比上季度提高了5.6个百分点。

但问题是,那些从存折里搬出来的钱,以及到期后的大额存单,应该投向哪里?

华宝证券分析师张菁的观点是,对于稳健型投资者而言,除了存款类产品之外,可以适当配置期限在半年到3年期低波稳健的固收类理财产品和部分保本策略的结构性理财产品。

银行理财市场确实呈现出显著的“火热”态势,整体规模持续扩张。金融数据平台普益标准数据显示,截至今年11月底,全市场银行理财存续规模达31.64万亿元,较10月份环比增长约250亿元,较去年同期增长6.1%,且今年下半年以来已实现连续5个月正增长。

这说明,尽管股市在2025年下半年出现了一波强劲的上涨行情,但大部分居民的风险偏好依然偏稳健。银行理财作为“比存款收益高、比股票波动小”的中间地带,成了承接居民财富的主力军。

另外,每逢有利率下调的相关消息一出,都会有保险销售人员活跃起来。这次国有行停售5年期大额存单也是一样,《财经天下》看到,新闻刷屏后,有平安保险代理人第一时间更新朋友圈:银行利率持续降低,在老龄化的今天,本金安全、能锁定长期收益的保单难道不香吗?

“对于一部分人尤其是年轻群体来说,保险里面的门道还是有点难懂,养老的事又很遥远,不太倾向于把保险作为第一位考虑。”一位保险从业人士坦言。

蚂蚁财富平台相关负责人则告诉《财经天下》,年轻人正成为线上黄金投资的主力,平台黄金用户中超55%为90后和00后。年轻人也更重视定投、配置等理性投资方式,截至今年10月中旬,平台累计已有超过890万人开启黄金ETF定投,其中95后占比超过四成。此外,还有近1000万90后、00后同时配置了货币基金、债券基金和黄金基金,而这三种产品也被网友称作“新三金”。

“总之,在利率下行的背景下,居民资产配置应从单纯追逐高息存款,转向构建兼顾安全性、流动性与收益性的多元化组合。”武泽伟按投资者可接受的风险程度给出了不同建议:风险偏好极低的保守型投资者,可考虑转为银行提供的其他存款类产品,如特色定期存款或通知存款,在保持流动性的同时获取略高于活期的收益。具备长期投资视角的投资者,则可考虑通过银行理财子公司的稳健型理财产品,或采用定投方式参与宽基指数基金,以分享经济长期发展的红利,但这部分配置需与个人的风险承受能力严格匹配。

针对大众关注的长期限大额存单是否会恢复上架、何时恢复的问题,武泽伟称,这主要取决于市场利率环境、银行负债成本压力与监管政策导向三方面因素的动态平衡。

“从时间上看,这很可能是一个中期过程,而非短期调整。银行会倾向于将负债结构向低成本、短期限方向优化。即使未来部分银行恢复长期限大额存单的销售,其产品形态也可能会发生变化,例如利率吸引力可能随行就市下调,或附加更严格的条件。因此,储户不宜将其作为银行必然回头的选项进行等待,而应基于当前现实调整资产配置策略。”武泽伟表示。

(作者 | 陈大壮,编辑 | 朗明,图片来源 | 视觉中国,本内容来自财经天下WEEKLY)