惊爆!植发第一股雍禾医疗突然扭亏为盈,背后真相令人震惊!

界面新闻记者 | 玥涵

界面新闻编辑 | 玥涵

亲爱的读者,您是否关注到植发行业的最新动态?近日,一则消息引发市场热议:8月27日盘后,“植发第一股”雍禾医疗公布2025年半年报,公司当期营收8.62亿元,同比小幅下滑4.3%,但净利润却达到2785.5万元,这是自2022年上半年以来首次实现扭亏为盈!

8月29日,雍禾医疗方面接受界面新闻采访时透露,公司认为植发行业仍处于增长阶段,但增速已明显放缓。毛发行业整体处于初期,脱发年轻化、治疗前置化趋势凸显,市场需求持续存在。同时,资本进入步伐放缓,行业面临出清整合,雍禾作为头部企业有望抓住机遇。

不过,界面新闻深入分析发现,雍禾医疗本次业绩增利不增收,扭亏主要依赖降本增效。这标志着行业正从粗放发展转向精细运营时代。

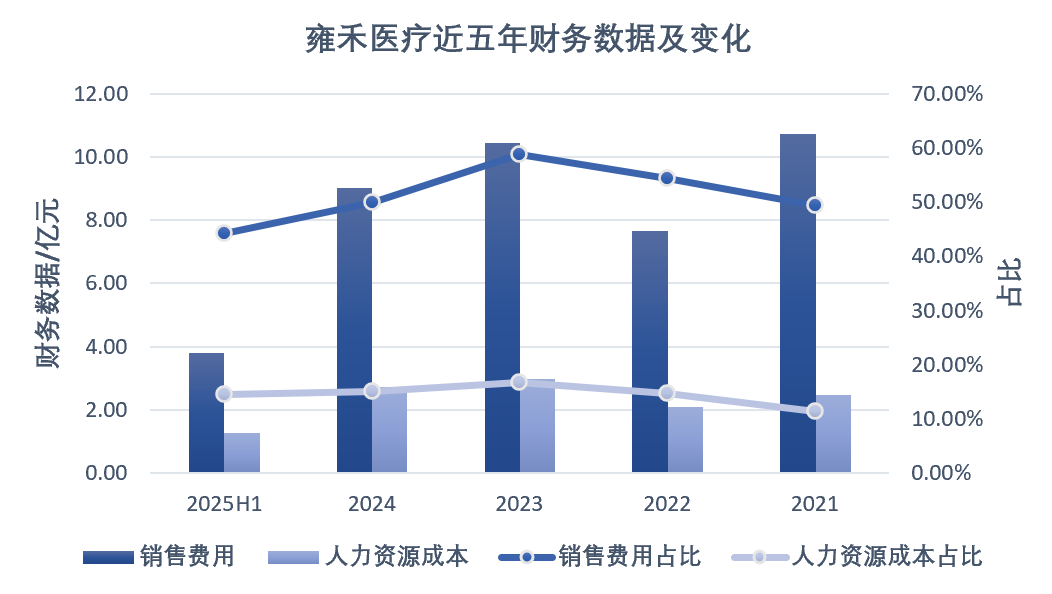

以往,植发行业最受诟病的是高额销售费用。相比约占营收15%的专业人员成本,销售费用占比一度高达50%,严重侵蚀利润。以2025年上半年为例,雍禾医疗销售费用3.81亿元,同比大降17.71%,占比降至44.20%,公司称这得益于资源优化和精细化营销策略。

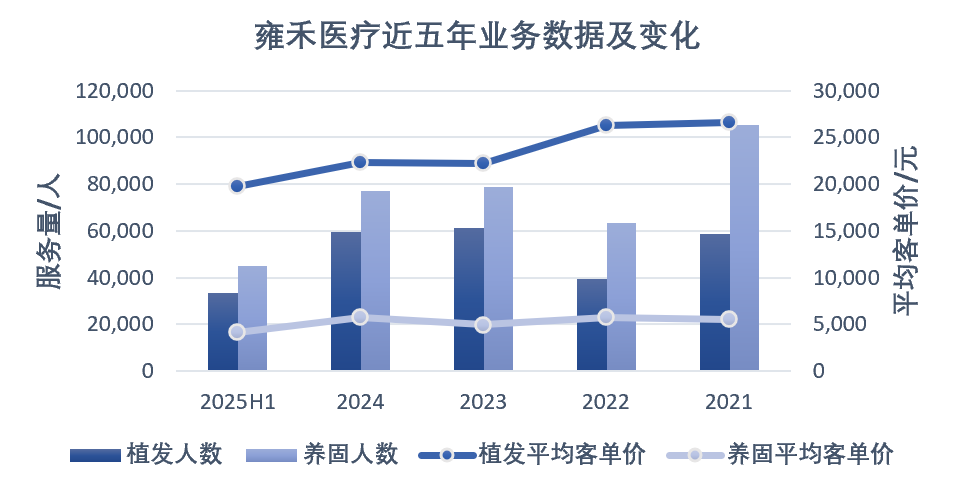

具体到业务,植发行业通常分为植发和养固两大板块。界面新闻了解到,植发业务客单价高、毛利率高,在雍禾医疗营收中占比约75%,但难以形成复购;养固业务虽客单价和毛利率较低,却能推动多频消费、拉动营收,并为植发引流。

自2018年起,雍禾医疗在内地医疗机构以“店中店”模式设立史云逊医学健发中心,后续还建设独立机构。2025年上半年,植发业务营收6.62亿元,同比减少1.63%;养固业务营收1.88亿元,同比下滑12.56%;客单价分别为1.98万元和4184元,同比下降14.03%和2.95%;但毛利率提升至66.40%和56.20%。

雍禾医疗解释,收入减少源于植发业务人均消费下降和养固患者减少。界面新闻注意到,当期养固业务服务人数同比减少9.6%,但植发业务服务人数增长14.5%。这意味着,作为业绩支柱的植发业务,公司正“以价换量”,却未体现在总体收入上。

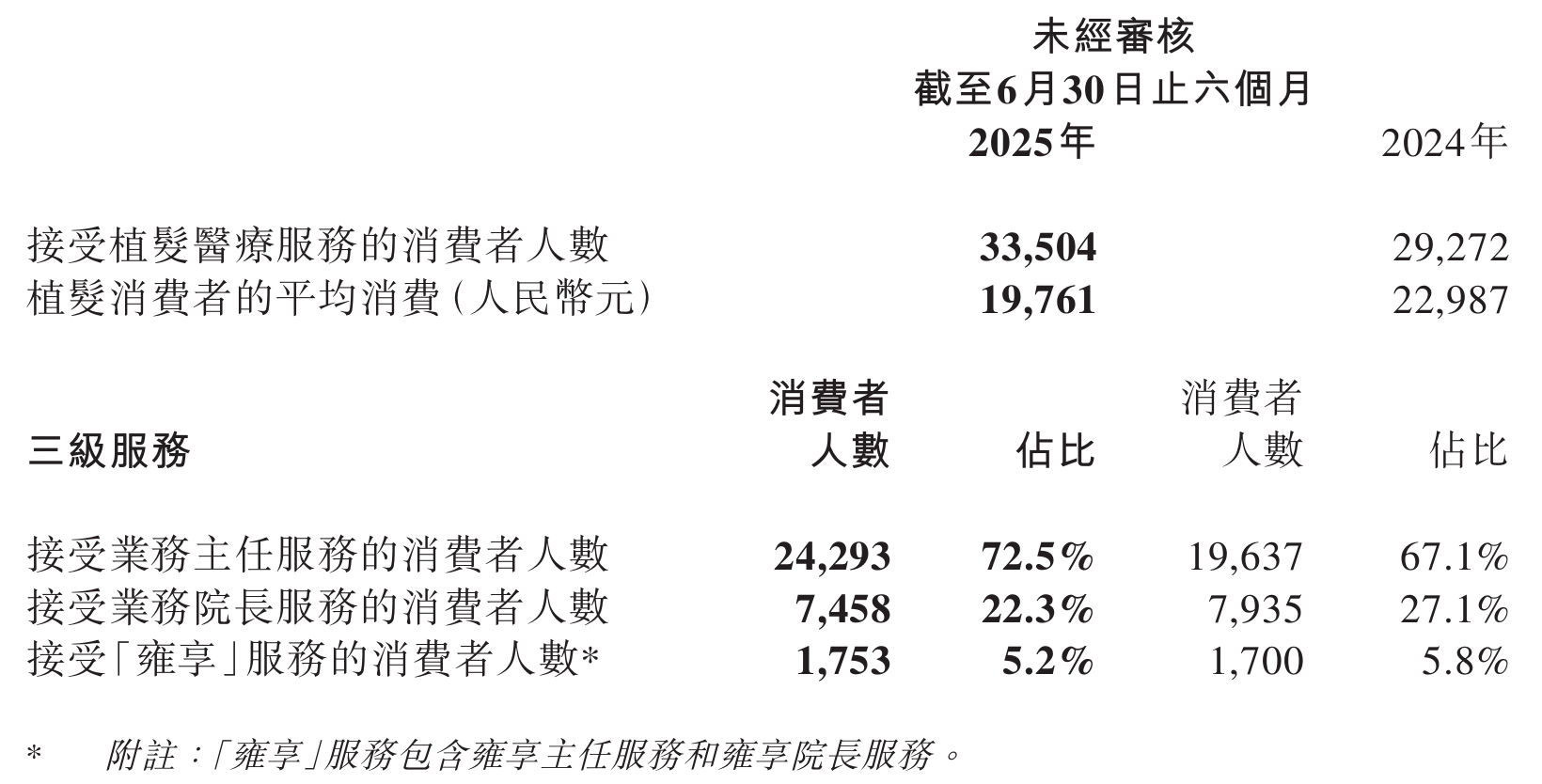

对此,雍禾医疗向界面新闻表示,雍享服务提供高品质定制化手术,主任级别手术覆盖更多消费者。调价后两类手术均稳步增长。整体收入未增的原因包括客群年轻化,如女性数量增加,其植发单位量通常少于男性。

不过,界面新闻发现,相比2021年港股IPO时,植发业务客单价已打“七五折”,这折射出行业阶段变化。2021年,国内植发渗透率仅0.25%,跑马圈地是主流。到2023年4月,雍禾医疗CGO任剑表示,需求从一二线下沉到三四线,行业进入二次开拓期。

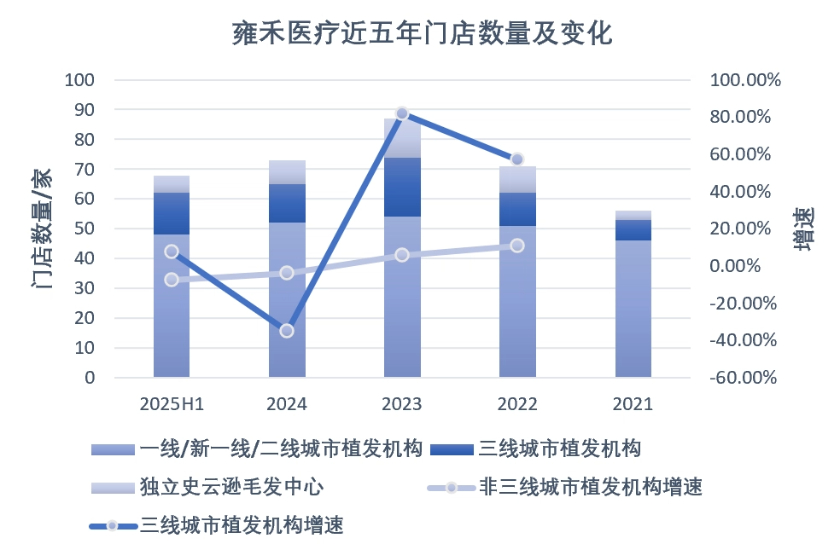

雍禾医疗此时大幅扩张并调价。2023年末,门店数量达75家,同比增长超20%,其中三线城市门店近翻倍;另有13家独立史云逊机构。同年4月,公司CEO张玉宣布价格差异化,下沉至蓝领人群,并推行“一口价”模式,以避免术中加价等行业陋象。

尽管准备充分,消费回暖却更慢到来。2023年,雍禾医疗增收不增利,亏损扩大至5.47亿元,原因包括人工成本增加、销售费用上升及新店亏损。

在经济大环境下,公司2024年立即“回头”、降本增效。到2025年上半年末,植发机构降至63家,史云逊机构减至6家,策略更注重高线城市业务。

除了“节流”,业内也在寻找“开源”场景。2024年,雍禾养固业务调整套餐,客单价达高点。8月29日,公司表示,医疗级养护需要市场教育和研发周期,当前重点在植发后患者,未来将探索独立发展。

今年4月,大麦微针植发发布脱发慢病管理系统,覆盖预防到康复环节。这表明植发公司正试图在更早环节触达客群,抢夺资源、延长服务周期、提高忠诚度。未来,业绩发展和收入结构变化值得关注。