2025年三季度,全球黄金需求总量刷新历史纪录。

10月30日,世界黄金协会发布的2025年三季度《全球黄金需求趋势报告》显示,三季度全球黄金需求总量(包含场外交易)达1313吨,需求总金额达1460亿美元,创下单季度黄金需求的最高纪录。

“2025年三季度金价向4000美元/盎司的关口攀升,凸显出全年驱动黄金需求的各类因素依旧强劲且持久。地缘政治紧张局势加剧、通胀压力居高不下以及全球贸易政策的不确定性,均推升了投资者在寻求增强投资组合抗风险能力的过程中对避险资产的需求。”世界黄金协会资深市场分析师LouiseStreet指出,“黄金市场前景依然乐观,因为美元的持续走弱、普遍的降息预期以及滞胀风险的存在,均可能进一步支撑黄金投资需求。今年以来,金价不断刷新纪录,而当前的市场环境显示黄金仍有进一步上行的空间。我们的研究显示,市场尚未饱和,配置黄金的战略价值依然稳固。”

黄金需求再创新高

2025年三季度,全球黄金市场再创新纪录,黄金需求与金价同步攀升至历史新高。

世界黄金协会的数据显示,今年三季度全球黄金总需求(含场外交易投资)同比增长3%至1313吨,是世界黄金协会有该项统计数据以来最高的季度需求总量记录。但这一需求量表现与季度黄金需求总金额相比则黯然失色,后者同比飙升44%,创下1460亿美元的历史新高。

今年截至三季度末,黄金需求总量增长1%至3717吨,对应金额达3840亿美元,同比增长41%。

具体来看,三季度,投资需求仍牢牢占据黄金需求的主导地位。三季度黄金投资需求激增至537吨,同比增长47%,占全部三季度黄金净需求的55%。世界黄金协会认为,这一增长势头源于多重因素组合的强大作用:地缘政治环境的不确定性和动荡、美元的走弱态势以及金价攀升引发投资者的“错失恐惧(FOMO)”心理。

全球黄金ETF总持仓大幅增加叠加金条与金币需求连续第四个季度突破300吨,共同推动了黄金总需求的增长。

投资者连续第三个季度大举增持实物黄金ETF,今年三季度持仓再增222吨,全球流入金额达260亿美元。2025年前三个季度,全球黄金ETF总持仓共增加619吨(约合640亿美元),其中北美地区基金领跑(+346吨),欧洲(+148吨)与亚洲地区基金(+118吨)紧随其后。

与此同时,三季度金条与金币需求同比增长17%,总量达316吨。几乎所有国家与地区市场均在该项需求上实现增长,其中印度(92吨)与中国(74吨)两个市场贡献突出。

尽管金价处于创纪录高位,三季度全球央行依然加快了购金步伐,净购金量总计220吨,较二季度增长28%,较上年同比增长10%。前三季度整体上看,全球央行净购金总量达634吨,虽低于过去三年的异常高位数值,但仍显著高于2022年之前的平均水平。

另一方面,受今年国际金价已50次突破新高的影响,三季度全球金饰需求承压,同比下滑19%,该势头已延续至第六个季度,降至371吨。尽管全球两大金饰消费市场,印度和中国均因季节性因素季度实现环比增长,但两国金饰需求的同比表现仍显疲软。但与之形成鲜明对比的是,金饰消费额却同比增长13%,达410亿美元。

供应方面,全球黄金总供应量达1313吨,创季度新高,同比增长3%。其中,金矿产量同比增长2%至977吨;回收金供应量同比增长6%至344吨,在金价飙升的背景下仍保持相对稳定。

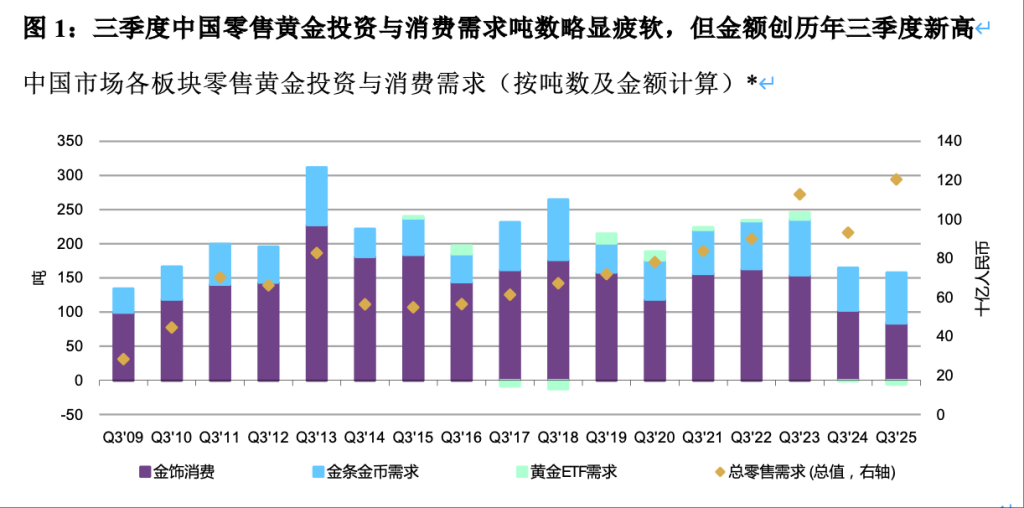

中国零售黄金投资与消费需求金额创新高

数据显示,2025年三季度,中国市场零售黄金投资与消费需求(包括金饰、金条、金币及黄金ETF)达152吨,较上年同比下降7%,季度环比下滑38%。这也是自2009年以来最疲弱的三季度需求表现。

但按金额计,三季度中国零售黄金投资与消费需求高达1204亿元人民币,较上年同比激增29%,创下三季度历史最高水平。

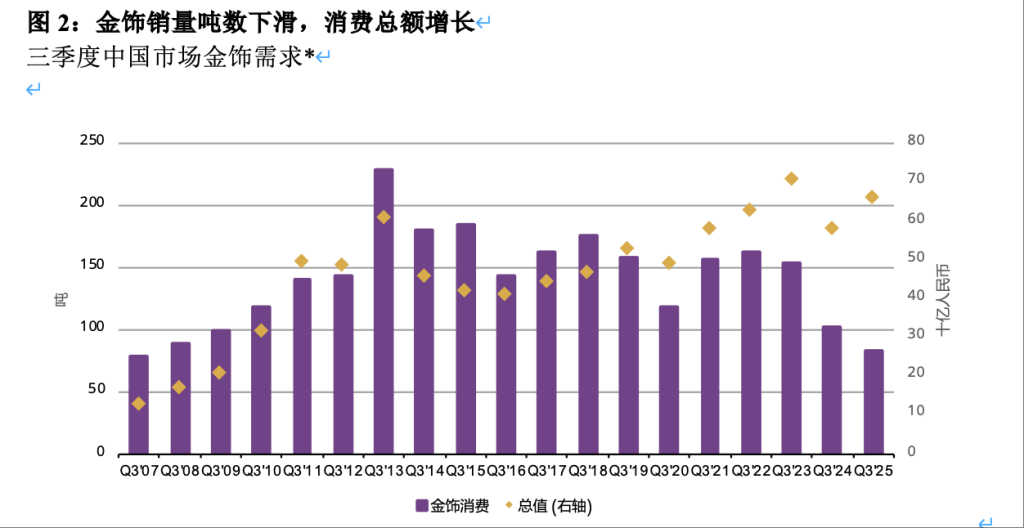

具体来看,三季度中国金饰需求达84吨,环比季节性回升21%,但同比仍下降18%,为2007年以来最疲弱的三季度表现。但按金额计,中国消费者三季度的金饰消费总额为665亿元人民币,环比和同比均显著增长。中国市场前三季度的金饰消费总需求为278吨,较上年同比下跌25%。

金条与金币的销量同比增长19%至74吨,但与2013年以来表现最强劲2025年二季度相比,环比下降36%。前三季度,中国零售黄金投资需求达313吨,为2013年以来的最高水平。

同时,中国市场黄金ETF结束了连续三个季度的流入态势,三季度流出38亿元人民币。总持仓减少5.8吨至194吨,而资产管理总规模(AUM)则攀升11%至1688亿元人民币,再创月末值新高。

不过,中国人民银行购金步伐不停歇,三季度购入5吨,官方黄金储备达2304吨,占外汇储备总额的7.7%。

展望四季度,世界黄金协会认为,金饰消费或迎来传统的季节性改善,但这可能被金价上涨及2026年中国春节假期较往年更晚限制。但潜在的财政或货币政策刺激有望带来的消费能力提振,或有助于缓解金饰消费的部分疲软态势。同时,黄金投资需求将受到地缘政治风险高企及国际紧张局势再度升级的影响而维持相对强势。若金价强势不减且各经济体央行继续增持黄金,金条与金币投资则将持续受到关注。